Im Jahr 2023 war der Handel mit importiertem Petrolkoks insgesamt schwach, und das Überangebot an importiertem Petrolkoks überstieg aufgrund der kontinuierlichen Auftragseingänge von Importeuren das ganze Jahr über die Nachfrage. Da der Preis für inländischen Petrolkoks weiter sinkt, hat sich das Preisverhältnis bei importiertem Koks deutlich umgekehrt, und die Lagerbestände im Hafen haben in den letzten Jahren einen neuen Höchststand erreicht.

Seit 2023 hat sich der Spotmarkt für Petrolkoks im Hafen kontinuierlich angehäuft und immer wieder neue Höchststände erreicht. Im Dezember belief sich der Gesamtbestand an Petrolkoks im Hafen auf 4,674 Millionen Tonnen, ein Anstieg um 2,183 Millionen Tonnen bzw. 87,64 %.

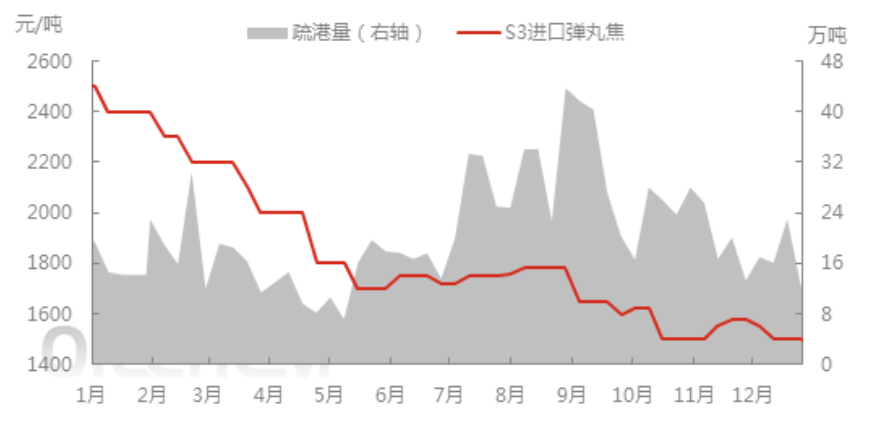

Im ersten Halbjahr 2023 erreichten weiterhin große Mengen importierten Petrolkoks den Inlandsmarkt. Insgesamt wurden 9.685.400 Tonnen Petrolkoks importiert, ein Anstieg um 2.805.200 Tonnen bzw. 41,7 %. Da es sich bei den importierten Kokslieferungen im ersten Halbjahr größtenteils um hochpreisige Langzeitaufträge handelte, ergaben sich aufgrund der hohen Kosten inländischer Ressourcen keine Vorteile. Die Nachfrage in den nachgelagerten Bereichen war schwach, die Liefergeschwindigkeit des Importkokses verlangsamte sich, und der Widerspruch zwischen Überangebot und Verkaufsdruck wurde deutlich. Hinzu kam die starke Verkaufszurückhaltung der Händler, wodurch die Lagerbestände in den Häfen zeitweise auf über 5,5 Millionen Tonnen anstiegen.

Im zweiten Halbjahr war der Import von Petrolkoks aufgrund der verhaltenen Nachfrage auf dem Inlandsmarkt und der geringen Volatilität der heimischen Kokspreise insgesamt schwach, und die Hafenbestände blieben bei über 4,3 Millionen Tonnen. Im vierten Quartal stiegen die Hafenbestände aufgrund der hohen Preise für importierten Koks und der stark gestiegenen Kosten für neu ankommende Waren im Hafen wieder auf etwa 4,6 Millionen Tonnen. Die Nachfrage nach importiertem Schwammkoks war schwach, die Lieferungen in die nördlichen Häfen verlangsamten sich aufgrund der heimischen Ressourcen, während die Nachfrage nach Petrolkoks langfristig hoch blieb. Entlang des Flusses und in Südchina wurden Pelletkoks und einige schwefelhaltige Brennstoffkokse aufgrund der Nachfrage nach Binnenschiffen verschifft, und die Händler verzeichneten einen leichten Rückgang der Hafenbestände.

Im ersten Halbjahr fiel der Preis für importierten Schüttkoks von 2.500 Yuan/Tonne zu Jahresbeginn auf 1.700 Yuan/Tonne. Auch der inländische Kokspreis sank weiter. Der Abschwung am Petrolkoksmarkt führte zu einem Rückgang der Spot-Verschiffungsrate von Petrolkoks in den Häfen. Das wöchentliche Hafenvolumen der wichtigsten Häfen lag bei etwa 100.000 bis 300.000 Tonnen. Im zweiten Halbjahr, mit dem Aufkommen von kostengünstigem Importkoks auf dem Inlandsmarkt, verbesserten sich die Spot-Preisabsicherungsgeschäfte in den Häfen. Die wöchentlichen Petrolkoks-Verschiffungen in den wichtigsten Häfen stiegen auf etwa 420.000 Tonnen. Die Preise für importierten Petrolkoks blieben jedoch insgesamt schwach bei 1.500 Yuan/Tonne.

Zukunftsprognose für den Markt:

Im Januar verlief der Handel auf dem heimischen Petrolkoksmarkt positiv, und der Transaktionspreis trieb das Volumen der im Hafen umgeschlagenen Spot-Petrolkoks-Kontrakte in die Höhe. Mitte Januar erreichte das wöchentliche Umschlagvolumen im Hafen rund 310.000 Tonnen, während die Petrolkoks-Lagerbestände auf etwa 4,5 Millionen Tonnen sanken. Wie Longhong Information erfuhr, reduzierte sich die für das erste Quartal in Hongkong erwartete Petrolkoks-Liefermenge deutlich. Internationale Ereignisse führten zu Blockaden auf einigen Transportrouten, erhöhten Zusatzkosten wie Frachtzuschlägen für importierten Koks und längeren Transportzeiten sowie einem weiteren Anstieg der Kosten für Petrolkoks-Außenplatten.

Es wird erwartet, dass Ende Januar der Großteil des im Hafen gelagerten Petrolkokses die vertraglich vereinbarte Auftragsmenge erreicht hat und dass die Spotbestände im Hafen aufgrund des Rückgangs der Importmenge von Petrolkoks weiterhin langsam sinken werden.

Veröffentlichungsdatum: 22. Januar 2024