Mit dem Schneefall in weiten Teilen des Nordens kühlte sich der Markt nach der jüngsten Schließung ab. Die neuen Produktionsausfälle der Fabriken führten zu Preissenkungen, die den Markt allmählich wieder ansteigen ließen. Das Angebot der lokalen Luft- und Fernwärmeunternehmen schien dem Markt keinen Anreiz für weitere Preiserhöhungen zu geben, und die nachgelagerten Branchen drückten die Preise weiterhin, sodass der Markt immer tiefer sank. In diesem schwachen Marktumfeld begannen Fabriken und Händler, Preiskämpfe zu führen.

Bis zum 19. Dezember standen inländische Harnstoffunternehmen unter Druck, die Verhandlungspreise zu senken. Die Preissenkungen waren auf nachgelagerten Märkten stärker ausgeprägt, was Händler zu verstärkten Käufen veranlasste. Die Fabrikpreise der Unternehmen in Henan lagen bei etwa 2350–2380 Yuan/Tonne, die Preise auf dem Markt in Linyi bei etwa 2440–2450 Yuan/Tonne. Die regionalen Transaktionen zeigten deutliche positive Anzeichen. Eine kurzfristige Unterstützungslinie war allmählich erkennbar. Wird der Markt die anfängliche Unsicherheit überwinden?

Das Angebot an installierten Parkplätzen ist gesunken, die Nachfrage stagniert.

Mit der schrittweisen Umsetzung der Wartungspläne der führenden Gasunternehmen trat der lang erwartete Rückgang bei Nissan endlich ein. Am 19. Dezember lag die tägliche Harnstoffproduktion bei 161.800 Tonnen, ein Rückgang um 0,68 Millionen Tonnen gegenüber dem Vortag, aber ein Anstieg um 14.800 Tonnen gegenüber dem Vorjahreszeitraum. Obwohl der Angebotsrückgang die Marktspannungen kurzfristig etwas gemildert hat, ist die Preisstützkraft derzeit nicht spürbar. Erstens liegt das Angebot trotz des aktuellen Rückgangs immer noch auf einem hohen Niveau im Vergleich zum Vorjahr. Zweitens hat die Branche aufgrund der frühzeitigen Ankündigung der Wartungsarbeiten der führenden Gasunternehmen die positiven Wachstumssignale bereits eingepreist, weshalb der Markt weiterhin relativ vorsichtig agiert. Obwohl die Mehrnährstoffdüngerhersteller derzeit in der Produktionssaison sind, haben einige regionale Mehrnährstoffdüngerfabriken aufgrund der Kosten und des Drucks auf einzelne Produktionsstandorte begonnen, ihre Produktion zu reduzieren. Die schrittweise Wiederauffüllung der Lagerbestände erfolgt hauptsächlich bedarfsorientiert, und die Nachfrage kann die weiter steigenden Preise nur schwer stützen.

Obwohl sich die Lagerbestände angehäuft haben, ist das Gesamtangebot am Spotmarkt kontrollierbar.

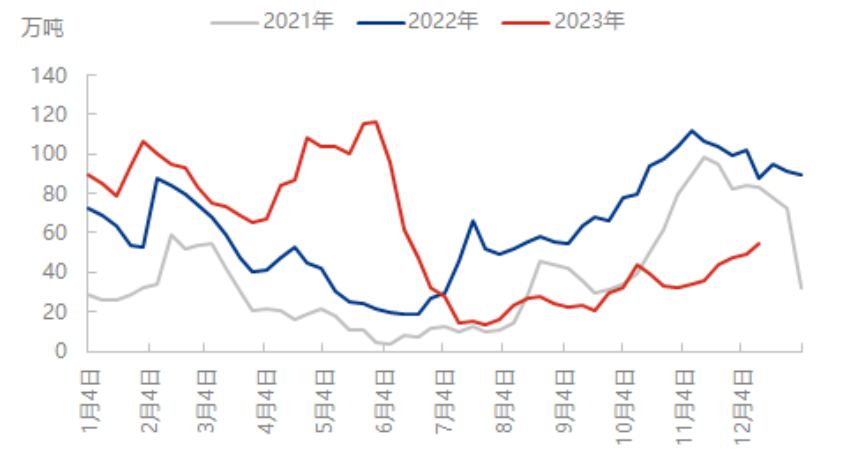

Die Lagerbestandsdaten der letzten Zeit zeigen einen langsamen Anstieg der Harnstoffbestände inländischer Unternehmen. Da die Lagerbestände der nachgelagerten Betriebe und der Verbraucher jedoch relativ niedrig sind, beschleunigte sich der Lagerumschlag, als die Hersteller die Preise senkten. Beispielsweise führte die aktuelle Marktentwicklung, bedingt durch die vorangegangenen Regen- und Schneefälle, in den meisten nördlichen Regionen zu einem unzureichenden Warenfluss der Hersteller und einem steigenden Lagerbestand. Der starke Preisrückgang lenkte jedoch die Aufmerksamkeit der nachgelagerten Betriebe auf sich und dämpfte den Lageraufbau etwas. Die aktuellen Lagerbestände liegen weiterhin auf einem niedrigen Niveau im Vergleich zum Vorjahreszeitraum.

Insgesamt hat der Preisrückgang zwar zugenommen, und auch das Kaufinteresse der Branche ist gestiegen. Die meisten Kaufpreise sind jedoch niedrig, und es besteht weiterhin ein hoher Preiswiderstand. Kurzfristig steigt der Druck durch neue Fabrikaufträge. Obwohl der Preisrückgang durch die Entwicklung begrenzt wird, fehlt dem Markt die Fähigkeit, diesem Trend zu folgen. Einige niedrige Preise steigen allmählich wieder an, und der Markt zeigt zunehmend Anzeichen einer Stagnation, solange keine eindeutigen positiven Nachrichten zu erwarten sind.

Veröffentlichungsdatum: 22. Dezember 2023