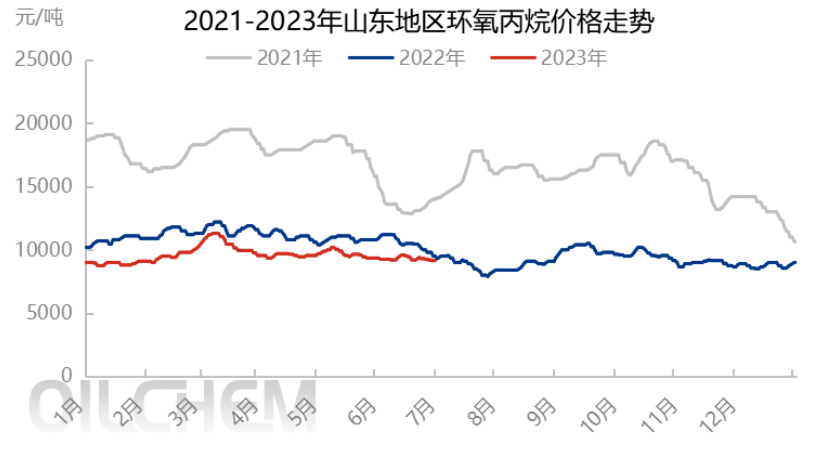

Vor und nach dem Drachenbootfest zeigte der heimische Propylenoxidmarkt eine geringe Volatilität. Nach einem leichten Anstieg der Lagerbestände vor dem Fest stabilisierte sich der Markt, der Druck ließ nach dem Fest nach, doch mit dem Preisverfall erreichten einige Marktteilnehmer die Kostenlinie nahe der entsprechenden Unterstützungslinie und zeigten zuletzt eine Pattsituation. Es wird jedoch erwartet, dass sich die Marktbewegungen im Einklang mit Angebot und Nachfrage entwickeln und die Kosten kompensieren. Nach Überwindung dieser Pattsituation dürfte der Markt weiterhin schwach bleiben.

I. Die Angebotsseite ist stabil und der Wachstumsmarkt ist leicht komfortabel.

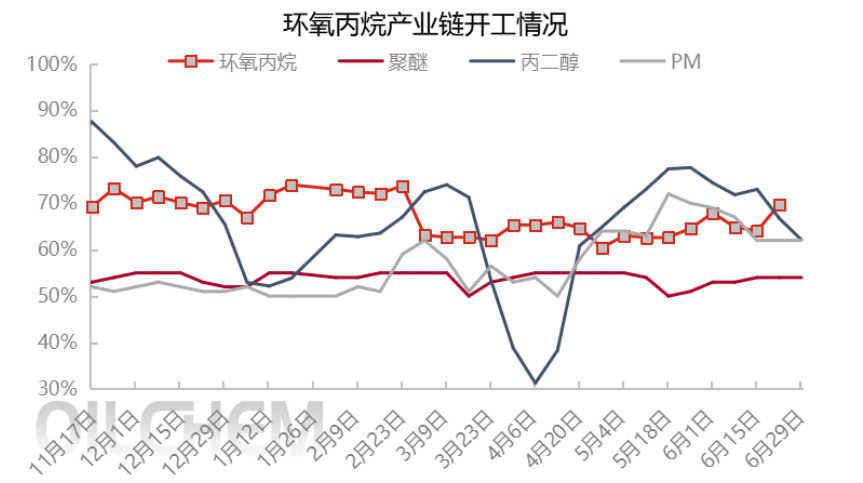

Mitte Juni, mit der Wiederaufnahme des Normalbetriebs der Anlagen in Zhenhai Phase I, Jiahong New Materials und Qixiang Tengda, stieg das Marktangebot allmählich an und erreichte mit Daten vom 29. Juni den höchsten Stand des Jahres. Die tägliche Inlandsproduktion von Propylenoxid erreichte 12.800 Tonnen, die Kapazitätsauslastung lag bei 74,67 %. Das Marktangebot ist komfortabel.

Während des Drachenbootfestes verlief der Markthandel stabil und ruhig. Auf der Angebotsseite herrschte etwas Druck auf die Produktionsstätten, die Preise gaben nach, das Angebot sank nach dem Feiertag auf 9200 Yuan/Tonne (Shandong Spot Exchange Factory). Insgesamt erholten sich die Lieferungen, der vorherige Druck auf den Markt ließ nach, doch lediglich Nissan konnte seine Nachfrage ausgleichen und einige Lagerbestände abbauen. Es zeigte sich noch keine klare Aufwärtsdynamik, der Markt stagnierte.

Im weiteren Verlauf wird erwartet, dass die HPPO-Anlage in Taixing Yida (150.000 t/Jahr) und die PO/SM-Anlage in Wanhua Phase 2 (300.000 t/Jahr) Anfang Juli wieder in Betrieb gehen. Die PO/SM-Anlage von Zhejiang Petrochemical (270.000 t/Jahr) befindet sich derzeit in der Testphase mit geringer Auslastung und soll Anfang des Monats an den Markt kommen. Dies wird zu einer Steigerung der Cashew-Produktion im Norden und Süden führen. Die Produktionsdrosselung von Jincheng Petrochemical um lediglich 300.000 t/Jahr, die entweder durch die Fortsetzung der Testphase oder durch die Stilllegung der Anlage bedingt ist, dürfte insgesamt weiterhin hauptsächlich zu einer Steigerung führen, und die Angebotsseite ist schwer zu decken.

II. Umwandlung der Rohstoffpreis-Rückgewinnungskostenlinie in eine Preisverteidigungslinie

Im Hinblick auf Kosten und Gewinn stiegen während der Feiertage zum Drachenbootfest die Preise für die Rohstoffe Propylen und flüssiges Chlor. Insbesondere der Preis für flüssiges Chlor wandelte sich von negativ zu positiv, was zu einem deutlichen Kostenanstieg führte. Der Preis für Wasserstoffperoxid erreichte während der Feiertage erstmals wieder über 8000 Yuan/Tonne. Gleichzeitig stieg der Preis für Wasserstoffperoxid im Hinblick auf den HPPO-Prozess leicht an, die theoretischen Kosten liegen nun bei 9000–9200 Yuan/Tonne. Der gestiegene Kostendruck bei HPPO-Anlagen stützte die Marktstimmung bis zu einem gewissen Grad. Einige nachgelagerte Unternehmen beobachteten die CIC-Preise als erste Verteidigungslinie und passten ihre Einkäufe entsprechend an. Nach dem Fest stagnierte der Markt vorübergehend bei einem Preis von 9200 Yuan/Tonne.

Im weiteren Verlauf könnte der Propylenpreis leicht sinken, während sich die Preise für flüssiges Chlor und Wasserstoffperoxid weitgehend stabilisieren. Zwar können die Kosten als Schutzmechanismus eine gewisse preisstützende Rolle spielen, doch der Einfluss der Angebots- und Nachfragegrundlagen ist relativ größer.

III. Nachgelagerte Käufe vereinzelt, vorsichtig abwartend

Aus Sicht der nachgelagerten Nachfrage verteilt sich der Kauf über den Monat relativ ungleichmäßig. Die anfängliche negative Stimmung wird weiterhin von der Notwendigkeit der Bestandssicherung dominiert, und die nachgelagerten Terminals beabsichtigen nicht, Lagerbestände aufzubauen. Gelegentlich führen unvorhergesehene Wartungsarbeiten im Laufe des Monats zu einer leichten Verknappung des Angebots, wodurch die nachgelagerten Käufe zwar gering ausfallen, aber nicht nachhaltig sind. Die Rentabilität der nachgelagerten Propylenglykol- und Alkoholether-Industrien ist gering, und die Kapazitätsauslastung ist relativ niedrig, was den Cyclopropylen-Markt nur begrenzt stützt.

Im darauffolgenden Juli befindet sich noch die Nebensaison im Downstream-Bereich. In Verbindung mit der abwartenden Haltung gegenüber einer Erhöhung des Geräteangebots ist die Stimmung im Downstream-Bereich pessimistisch und setzt sich mit vorsichtigen Käufen fort, was voraussichtlich nur begrenzte Unterstützung für den Markt bieten wird.

IV. Es wird erwartet, dass es nach dem Patt schwach bleibt.

Fazit (kurzfristig):Das Gleichgewicht zwischen Angebot und Nachfrage auf dem CYC-Markt ist derzeit heikel und die Lage ist momentan schwierig. Mit dem Anstieg einiger Geräte zu Monatsbeginn könnte es jedoch nächste Woche zu einem leichten Rückgang kommen.

Fazit (mittel- und langfristig):Im Juli ist der Angebotsanstieg deutlich, die Unterstützung durch die Nebensaison im nachgelagerten Bereich jedoch begrenzt. Da sich Angebot und Nachfrage zunehmend ausgleichen, sind die Auswirkungen der ersten Kostenlinie begrenzt. Der Marktpreis dürfte weiterhin hauptsächlich in einer engen Spanne fallen, mit einem Abwärtstrend. Die Kosten des Chlorolverfahrens als zweite Verteidigungslinie dürften den Markt jedoch stützen und das Abwärtspotenzial begrenzen. Es wird erwartet, dass der Cyclopropylpreis innerhalb der Spanne der HPPO- und Chlorolkosten schwankt. Unvorhergesehene Schwankungen der Geräteoberflächenkosten und die Auswirkungen der Leistungsbegrenzung bei hohen Temperaturen im Sommer sind jedoch zu beachten. Die Preisbildung von Cyclopropylalkohol (CyC) basiert weiterhin auf Angebot und Nachfrage, ergänzt durch die Kosten.

Risikohinweis: Unsicherheit bezüglich der inkrementellen Zeitknoten der Geräteoberfläche; Wenn der Kostendruck nach der Unternehmensbegeisterung zum Start führt; Nachfrageseitig tatsächlicher Verbrauchseingang.

Veröffentlichungsdatum: 03.07.2023