Einleitung: Nachdem der Inlandsmarkt für reines MDI im Mai einen hohen Lagerbestand erreicht hatte, setzte sich der Abwärtstrend im Juni fort, um die Lagerbestände an Fertigprodukten und Rohstoffen abzubauen. Nach zwei Monaten des Lagerabbaus hat der nachgelagerte Markt für Suspensionen begonnen, Kaufabsichten zu entwickeln. Kann diese einsetzende Nachfrage dem Preis für reines MDI zu einem Aufschwung verhelfen?

Die Preise schwanken in einem engen Rahmen und verarbeiten weiterhin soziale Bestände.

Im Jahr 2023 befand sich der Preis für reines MDI auf einem Niveau, das sich seit fast drei Jahren kaum verändert hatte, mit nur geringem Schwankungsspielraum. Seit Mitte April ist der Marktpreis für reines MDI jedoch langsam gestiegen und hat sich auf einem relativ hohen Niveau gehalten, liegt aber immer noch unter dem Tiefststand der Vorjahre. In dieser Preisphase ist die Nachfrage relativ hoch, die Auftragsabwicklung läuft weiter und die Lagerbestände an Fertigprodukten werden abgebaut. Auch die Lagerbestände im Handel werden weiter reduziert, und die Lagerbestände im nachgelagerten Bereich haben ein niedriges Niveau erreicht.

Die Wartungsverluste sind kontinuierlich niedrig, was sich positiv auf die Angebotsseite des Marktes auswirkt.

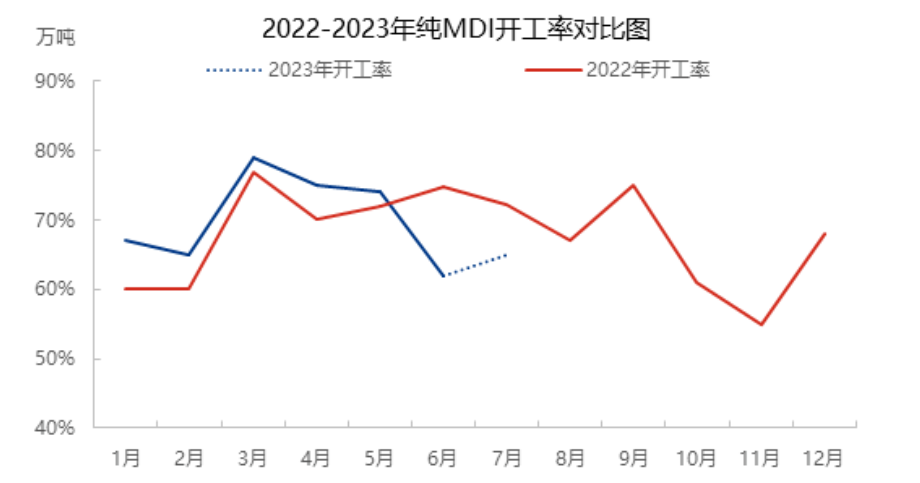

Die Reparaturarbeiten an der Mutterlaugeanlage von Lianheng (35+ Tonnen/Jahr) in Shanghai (Kapazität: 240.000 Tonnen/Jahr) begannen am 11. Juni und beeinträchtigten die Rektifikationsanlagen von Huntsman und BASF in Shanghai. Zusätzlich zu den Wartungsarbeiten wurden die Anlagen in Ningbo (Phase I, 400.000 Tonnen/Jahr) stillgelegt und gewartet, die Anlagen in Phase II (800.000 Tonnen/Jahr) arbeiteten mit reduzierter Kapazität. Auch die Anlagen in Fujian arbeiteten mit reduzierter Kapazität, konnten aber nur etwa 50 % ihrer Kapazität halten. Die 600.000-Tonnen/Jahr-Anlage in Shanghai wurde aufgrund von Rohstoffengpässen gedrosselt. Durch die Wartungsarbeiten an mehreren Anlagen und die damit verbundenen negativen Auswirkungen erreichte die Gesamtauslastung der MDI-Produktion in China nur noch etwa 60 %. Seit März ist die Gesamtauslastung von reinem MDI kontinuierlich gesunken, und auch im Juni und Juli lag die Auslastung nur noch bei etwa 60 %.

Die Belastung stromabwärts nimmt langsam zu, wobei die Zunahme der Schlammmenge am deutlichsten zu erkennen ist.

Im Mai war die Gesamtnachfrage im nachgelagerten Bereich hoch. Die Auslastung der Schlammprodukte lag konstant bei etwa 60 %, die der reinen Flüssigkeiten zwischen 5 und 60 %, die der TPU-Produkte bei etwa 70 % und die der Spandexprodukte bei 7 bis 8 %. Aufgrund der begrenzten Kapazität der Terminals für die Einlagerung, des Anstiegs der Lagerbestellungen und der schwachen Nachfrage Mitte bis Ende Mai befindet sich der nachgelagerte Bereich jedoch in einer Konsolidierungsphase. Die Gesamtgewinne im nachgelagerten Bereich sind gering, die Handelspreise für Schlammprodukte, reine Flüssigkeiten und TPU sind niedrig, was zu einem Mangel an Vertrauen im nachgelagerten Bereich und einem geringen Handelsvolumen aufgrund der gleichbleibenden Auslastung führt. Die Marktaussichten sind daher weiterhin wenig optimistisch. Der Spandex-Markt befindet sich aufgrund hoher Lagerbestände in einer negativen Anfangsphase, wodurch die Nachfrage zurückging. Der Anteil an Suspensionen wird voraussichtlich bei etwa 4-5 Prozent liegen, der Anteil an reiner Flüssigkeit bei 5 Prozent, der Anteil an TPU bei etwa 5-6 Prozent und der Anteil an Spandex bei etwa 7 Prozent. Mitte bis Ende Juni erreichten die Marktpreise für Suspensionen, reine Flüssigkeiten, Spandex und TPU jedoch ihren Tiefpunkt. Nach dem Abbau der Lagerbestände stieg die Nachfrage nach den Rohstoffen BDO und AA sukzessive an, was die Kaufbereitschaft erhöhte. Aufgrund des Preisvorteils stiegen die Preise auf dem Endmarkt, was die Kaufbereitschaft weiter steigerte und die Nachfrage nach nachgelagerten Produkten langsam erhöhte. Besonders deutlich war dieser Anstieg auf dem Suspensionsmarkt.

Angesichts der derzeit niedrigen Lagerbestände, der Konzentration auf Wartungsanlagen und der langfristigen Wartungspläne für Anlagen im Ausland hat die ungarische Borst Chemical Company am 18. Juli die Produktion ihrer MDI-Anlage (350.000 Tonnen/Jahr) aufgrund von Wartungs-, Umbau- und Erweiterungsarbeiten eingestellt. Nach dem Umbau wird die Kapazität auf 400.000 Tonnen/Jahr erhöht. Die Wartungsarbeiten werden voraussichtlich 80 Tage dauern, wodurch die Lagerbestände niedrig bleiben. Die Nachfrage steigt stufenweise an, und die jeweiligen Nachfragespitzen verstärken sich, was sich kurzfristig auf den reinen MDI-Markt auswirkt. Die Gesamtkapazität des Endabsatzmarktes ist jedoch gering, und die MDI-Wartungsanlagen werden einen Teil der geplanten Produktionssteigerungen in den mittleren und späten Monaten einlagern. Es wird erwartet, dass die Lagerbestände leicht ansteigen oder die Schwankungsamplitude und -dauer beeinflussen und sich weiterhin an die steigende Nachfrage und die Veränderungen des Angebotsvolumens in der Folgezeit anpassen werden.

Veröffentlichungsdatum: 21. Juli 2023