Einleitung: Nach dem Einbruch der Propylenoxid-Industriekette im November, der als „Gold neun Silber zehn“ bezeichnet wird, zeigt sich auf der Angebotsseite weiterhin eine gewisse Abwärtsdynamik, während die Nachfrage schwach bleibt. Nachdem die Abwärtsübertragung blockiert wurde, gerät der Rohstoffmarkt zunehmend unter Druck, und die Marktstagnation ist schwach. Am Wochenende fielen die Spotpreise ab Werk in Shandong erneut auf 9000 Yuan/Tonne. Nach Erreichen dieses Preises wird erwartet, dass sich die Nachfrage nach nachgelagerten Produkten vorübergehend verlangsamt.

Erstens, die dynamische Aufmerksamkeit für die engen Schwankungen des HPPO-Geräts auf der Versorgungsseite

Um die aktuelle Kapazitätsauslastung bei etwa 65 % zu halten, wurde das Angebot reduziert. Die Parkplätze in Yida und Jincheng blieben geschlossen, die zweite Phase von China Sea Shell wurde weiterhin gewartet, und in North Jinling und Huatai fanden ebenfalls Wartungsarbeiten an den Parkplätzen statt. Während dieser Zeit wurden jedoch vermehrt Lagerbestände abverkauft, was die Angebotsreduzierung nur geringfügig beeinträchtigte. Hinzu kommt, dass die frühen Lieferungen nicht gut verlaufen und die Lieferanten in den Produktionsstätten unter erheblichem Druck stehen. In letzter Zeit haben sich die Preise leicht entspannt.

Nach der Wiederaufnahme des Betriebs in Jinling an diesem Wochenende und der erwarteten Erholung wird mit weiteren Produktionsausfällen gerechnet. Das Angebot an Propylenoxid auf dem heimischen Markt ist reichlich, sodass die Auswirkungen einer einzelnen oder kleineren Produktionsanlage begrenzt sind. Bei zwei großen HPPO-Anlagen hingegen, dem Kostendruck, den vorgelagerten Rohstoffen und den Auswirkungen des Panamakanals, besteht die Sorge, ob die Produktion im Dezember eingestellt wird oder ob dies Auswirkungen auf den Markt haben wird.

Zweitens bleibt die Kostenseite stark. Jeder Prozess steht unter Druck.

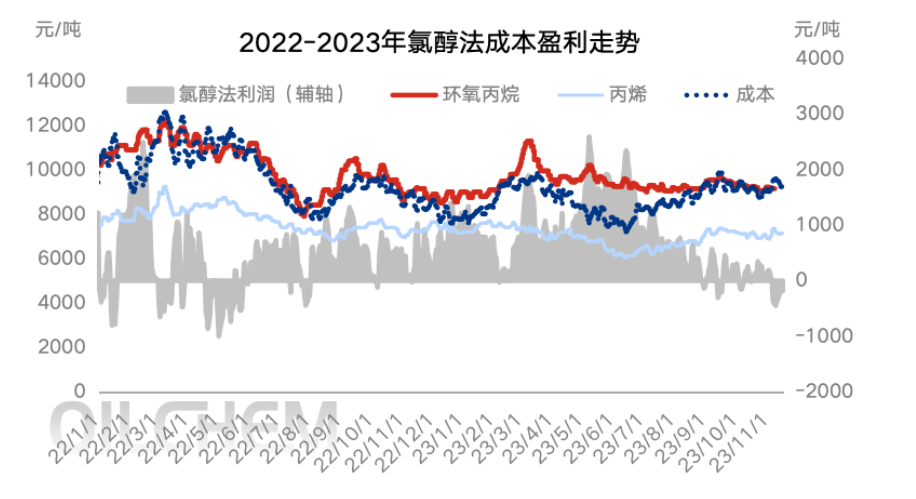

Aus Kostensicht schwankte der Preis für den Rohstoff Propylen zuletzt um 7.000 Yuan/Tonne. Obwohl der Preis für flüssiges Chlor seit Monatsbeginn gefallen ist, kann er immer noch ein positives Preisniveau von 300-400 Yuan/Tonne halten, sodass die Gesamtkosten weiterhin günstig sind. Allerdings steht der aktuelle Prozess noch unter Druck, und die stabile Rohstoffversorgung ist schwach, was die Marktunterstützung im Vergleich zur vorherigen Phase mit starkem Aufwärtstrend bei Propylen und flüssigem Chlor weniger fördert.

Im Anschluss daran ist der Propylenpreis über das Wochenende gefallen, flüssiges Chlor scheint sich vorerst stabilisiert zu haben. Nachdem der aktuelle Cyclopropylenpreis die Marke von 9000 Yuan/Tonne erreicht hat, werden die nachgelagerten Unternehmen die Kosten prüfen, moderate Käufe tätigen und die weitere Entwicklung beobachten. Es ist jedoch fraglich, ob eine Fortsetzung dieser Strategie möglich ist, da die Rückmeldung der Endaufträge abgewartet werden muss. Gleichzeitig wird der Propylenpreis im Zusammenhang mit den HPPO-Prozesskosten im Auge behalten.

Drittens muss die Nachfrageseite des Marktes, also der Kaltkauf, lediglich nachziehen.

Hinsichtlich der Nachfrage nach nachgelagerten Produkten setzte sich die allgemeine Marktschwäche im November fort. Die Polyetherindustrie verzeichnete im Vergleich zu den Vorjahren deutlich schwächere Neuaufträge. Diese Woche zeigte sich ein umgekehrter Markt. Die Rohstoffkosten für Cyclopropylenglykol (CYC) schwankten nur geringfügig, das Feedback der Endkunden war jedoch unzureichend. Die Polyetherindustrie ist zudem systembedingt eingeschränkt. Einige Fabriken verfügen über hohe Lagerbestände an Fertigprodukten und kaufen CYC nur zum Aufrechterhalten der regulären Produktion, wodurch ein effektives Volumen schwer zu erreichen ist. Aus Sicht der übrigen Industrie führt die derzeit schlechte Gewinn- und Verlustsituation bei Propylenglykol, die Stilllegung und Wartung mehrerer Werke, zu eingeschränkten Einkäufen in den Produktionsanlagen und einem langsamen Produktionsrhythmus, was die Cyclopropylenversorgung nur schwer stützt.

Die Nachfrageseite des Feedbacks aus der Nebensaison ist begrenzt, die derzeit abwartende Marktvolatilität des CIC-Marktes hat sich verringert, die Käuferknoten sind verstreut, aber das Risiko, die Marke von 9000 Yuan/Tonne zu erreichen, ist relativ gering, und es gibt moderatere Folgebewegungen.

Viertens: Das Ende der Konsolidierungsphase außerhalb der Saison führt zu geringeren Preisschwankungen.

Fazit (kurzfristig): Nachdem der Markt wieder auf den Schwellenwert zurückgefallen ist, wird die Nachfrageseite am Wochenende mit vermehrten Käufen nachziehen. Während dieser Zeit ist jedoch ein deutliches Feedback der Endkunden schwer zu geben, und der Markt muss nach einer kurzfristigen Abschwächung am Montag auf neue Aufträge aus dem nachgelagerten Bereich warten.

Fazit (mittel- und langfristig): Von November bis Dezember dürften Angebot und Nachfrage am Markt weiterhin in einem engen Rahmen schwanken. Kostensenkende Maßnahmen und eine zeitnahe Marktstützung sichern die Rentabilität. Der Preis für CyC dürfte sich voraussichtlich im Bereich von 8900–9300 Yuan/Tonne halten. Es ist jedoch wichtig, die Entwicklung großer Anlagen unter Kostendruck zu beobachten und mögliche Produktionsstopps oder Preisrückgänge zu erkennen. Ebenso sollte der Produktionsfortschritt neuer Anlagenbetreiber wie Ruiheng New Materials (Sinochem Yangnong), Wanhua Chemical, Lihua Yiweiyuan und Sinochem Tianchen im Auge behalten werden.

Risikohinweis: Unsicherheit bezüglich der inkrementellen Zeitknoten der Geräteoberfläche; Wenn der Kostendruck nach der Unternehmensbegeisterung zum Start führt; Nachfrageseitig tatsächlicher Verbrauchseingang.

Veröffentlichungsdatum: 21. November 2023