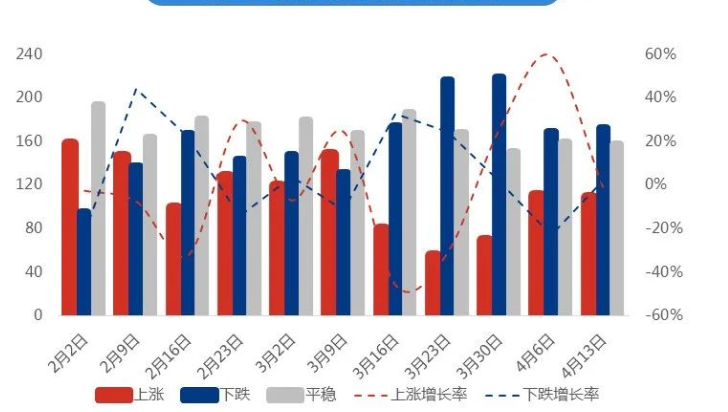

一.Analyse der wöchentlichen Produktpreisschwankungen

Laut den Überwachungsdaten von Longzhong Information stiegen in diesem Zyklus (10. April – 13. April) die Preise von 438 gängigen Sorten um insgesamt 109 (24,9 %), eine weniger als im Vormonat; bei 172 Sorten (39,3 %) stiegen die Preise im Vergleich zum Vormonat um 3; bei 157 Sorten (35,8 %) blieben die Preise stabil.

II. Wöchentliche Preistrendanalyse

Den Daten zufolge war die Anzahl der Preisanstiege Anfang April gering, ihr Anteil lag jedoch über 25 Prozent. Die Anzahl der Preisanstiege sank und betrug in den letzten zwei Wochen rund 4 Prozent. Die Wachstumsrate der Menge liegt unter 2 Prozent.

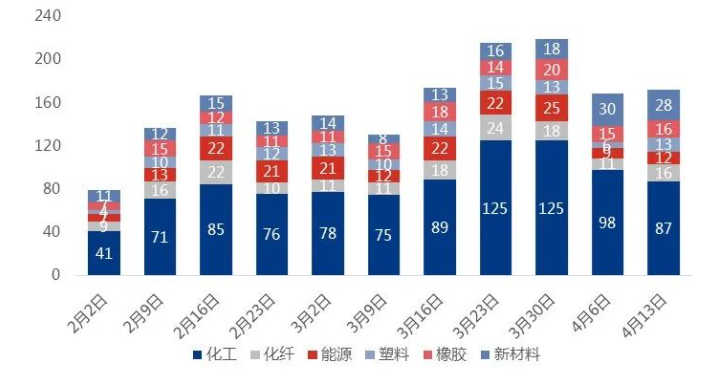

III. Wöchentliche Preistrendanalyse – nach Branchen

Laut den wichtigsten Branchendaten von Lonzhong Monitoring variiert die Anzahl der preisgesteigerten Produkte im Vergleich zu Anfang März je nach Branche. Zu den Sektoren mit steigenden Preisen zählt der Energiesektor. Die Anzahl der Branchen mit rückläufigen Preisen ist hingegen in den Bereichen Chemie, Chemiefasern, Gummi, neue Werkstoffe und Kunststoffe um 5,9 bis 77,8 % gesunken. In den letzten vier Wochen sind die Preise lediglich bei vier Produktgruppen kontinuierlich gestiegen: Energie, Chemiefasern und Chemie.

IV. Wöchentliche Kursrückgänge: Trendanalyse – nach Sektoren

Laut den von Lonzhong erfassten Daten der wichtigsten Branchen sanken die Preise im Energiesektor im Vergleich zu Anfang März, während sie in den anderen fünf Branchen um 11,5 bis 45,5 % stiegen. Die Branchen mit den höchsten Preissteigerungen waren neue Werkstoffe, Chemiefasern und Gummi.

V. Neuigkeiten zu flüchtigen Produkten

1.LNG

-0,65 % : Die tatsächliche Produktion betrug diese Woche 645,45 Millionen Kubikmeter, ein Rückgang um 0,65 % gegenüber 649,68 Millionen Kubikmetern in der Vorwoche.

-3,83 % : Die Gesamtmenge der inländischen Güterwagenlieferungen an den Empfangsterminals betrug in dieser Woche (06.04.-12.04.) 10.879 Waggons, ein Rückgang um 3,83 % gegenüber 11.312 Waggons in der Vorwoche (30.03.-05.04.).

+48,66 % : In dieser Woche (04.06. bis 04.13.) wurden in China insgesamt 19 LNG-Tanker von 14 Empfangsstationen empfangen, 6 mehr als in der Vorwoche. Das Ankunftsvolumen erreichte 1.260.900 Tonnen, ein Anstieg um 48,66 % gegenüber der Vorwoche (03.31. bis 04.05.) mit 848.200 Tonnen.

2. Dimethylether

Die Produktion von Dimethylether betrug zum 13. April 19.900 Tonnen, 0,02 Tonnen weniger als im gleichen Zeitraum der Vorwoche, was einem Rückgang von 1,04 % gegenüber dem Vormonat entspricht.

Am 13. April lag die Kapazitätsauslastung von Dimethylether bei 12,35 %, 0,13 % niedriger als im gleichen Zeitraum der Vorwoche und 1,04 % niedriger als im Vormonat.

3. Vinylacetat

Diese Woche verringerte sich die Preisspanne am chinesischen Markt für Eisessig. Bis zum Börsenschluss am 13. April lag der Preis in Nordchina bei 2.900–3.000 Yuan/Tonne und in Jiangsu bei 2.850–2.950 Yuan/Tonne. Der Verhandlungsschwerpunkt am nordchinesischen Markt sank im Vergleich zur Vorwoche um 4,76 % und am Jiangsu-Markt um 1,67 %.

Der Bruttogewinn des Vinylacetat-Verfahrens sank im Vergleich zur Vorwoche um 25,56 Yuan/Tonne, während der Bruttogewinn des Calciumcarbid-Verfahrens im Vergleich zur Vorwoche um 112,1 Yuan/Tonne stieg.

In dieser Woche ging die Auslastung der inländischen Vinylacetatindustrie im Vergleich zur Vorwoche um 10,46 % zurück, die Gesamtauslastung der Branche betrug 68,5 %.

4. n-Butanol

Zum Handelsschluss am 13. April: Jiangsu n-Butanol 7600 Yuan/Tonne, Jiangsu Octanol 9550 Yuan/Tonne;

Diese Woche beträgt die Kapazitätsauslastung bei n-Butanol 67,86 %; die Kapazitätsauslastung bei Octanol beträgt 87 %.

Bruttogewinn diese Woche: n-Butanol 1224 Yuan/Tonne, Octanol 1444 Yuan/Tonne.

5. Anilin

Diese Woche stabilisierte sich der Preis für reines Benzol von Sinopec East China und lag bei 7450 Yuan/Tonne.

Der Preis für reines Benzol aus dem Norden lag diese Woche bei 7310 Yuan/Tonne, im Vergleich zu -50 Yuan/Tonne im letzten Zyklus.

In diesem Zyklus lag die durchschnittliche Auslastung der Anilinanlagen in den inländischen Anilinunternehmen bei 84,4 %, was einem Anstieg von 0,1 % gegenüber der Vorwoche entspricht.

6.Polyesterfilamentgarn

In dieser Woche (7.4.-13.4.2023) betrug die wöchentliche Produktion von im Inland hergestelltem, schmelzdirekt gesponnenem Polyesterfilament 639.100 Tonnen, ein Anstieg um 11.300 Tonnen gegenüber der Vorwoche und um 1,79 % gegenüber der Vorwoche.

In dieser Woche (7.4.2023-13.4.) lag die Auslastung der Produktionskapazitäten für Polyesterfilamente im Inland bei 83 %, was einem Anstieg von 0,84 % gegenüber der Vorwoche entspricht.

Die Kapazitätsauslastung der heimischen Webereiindustrie lag am Donnerstag bei 55,1 %, verglichen mit +0,62 % in der Vorwoche.

In dieser Woche (7.4.2023-13.4.) stiegen Produktion und Absatz von Polyesterfilamenten um 31 %, verglichen mit -41 % in der Vorwoche.

In dieser Woche (7.4.2023-13.4.2023) betrug der Gewinn bei Polyesterfilamenten POY -217,47 Yuan/Tonne, ein Anstieg um 59,11 Yuan/Tonne gegenüber der Vorwoche bzw. +21,37 %.

Veröffentlichungsdatum: 17. April 2023