Gute Nachrichten, die am Vortag nach dem Anstieg der Gummipreise noch verstärkt wurden.

Diese Woche setzte sich die Erholung der Rohstoffwirtschaft fort und beflügelte die positive Marktstimmung. Die Importmenge an Rohstoffen fiel geringer als erwartet aus, die Rohstoffankaufspreise waren hoch, und das Angebot trieb den Kautschukpreis in die Höhe. Die Lagerbestände an dunklem Klebstoff blieben stabil, das Wachstum der Lagerbestände an hellem Klebstoff verlangsamte sich, wodurch der Lagerdruck nachließ. Die positiven Fundamentaldaten überwogen, und der Aufwärtstrend des Kautschukpreises blieb bestehen.

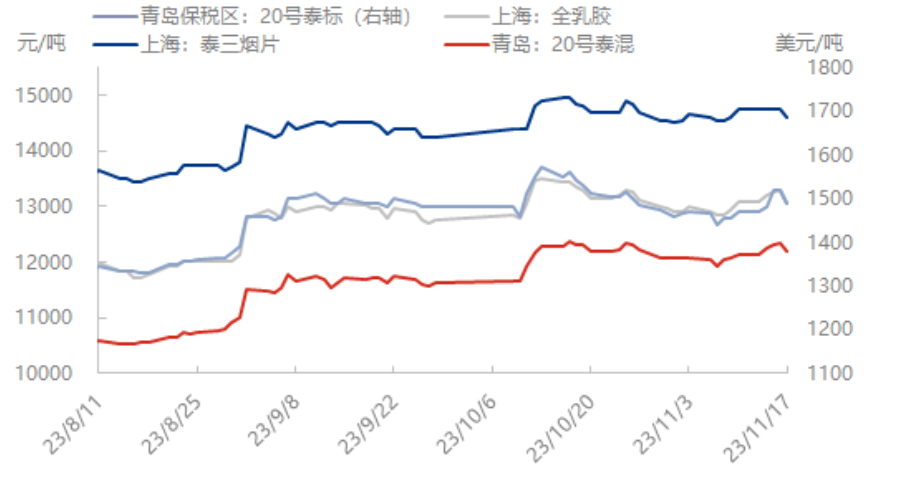

Durch den Rückgang der internationalen Rohölpreise ist die Stimmung am Rohstoffmarkt gedämpft, und die Kautschukpreise haben sich nach ihrem Anstieg wieder etwas erholt. Am 17. November sanken die Spotpreise für Naturkautschuk (Volllatex: 13.050 Yuan/Tonne, -250/-1,88 %; Thai-Standard Nr. 20: 1.490 US-Dollar/Tonne, -30/-1,97 %, entsprechend 10.687 Yuan/Tonne; Thai-Mix Nr. 20: 12.200 Yuan/Tonne, -150/-1,21 %).

Die Angebotsseite bleibt positiv

Produktionsgebiet Thailand: Die Niederschlagsmenge in Thailand hat sich im Vergleich zum Vorquartal erhöht. Die Kautschukernte im Nordosten hat kaum Auswirkungen, die Rohstoffproduktion zeigt einen leichten Aufwärtstrend. Im Süden ist die Kautschukproduktion weiterhin zu gering, und die tatsächlichen Einkaufspreise für Rohstoffe liegen über den Marktpreisen. Es wird erwartet, dass die Rohstoffpreise steigen, da die Angebote aus dem Ausland zunehmen. Im Vergleich zu den Verkaufspreisen und Rohstoffpreisen ist der Produktionsgewinn der Verarbeitungsbetriebe jedoch weiterhin negativ. Die Mengen sind gering, die Preise hoch, und die Betriebe zögern, die hohen Rohstoffpreise zu nutzen. Der Versand erfolgt hauptsächlich in den kommenden Monaten. Es wird erwartet, dass die thailändische Kautschukproduktion im laufenden Jahr um 20 % sinken wird. Daher ist es weiterhin notwendig, die Rohstoffproduktion in der thailändischen Regenzeit (Wang) im weiteren Verlauf genau zu beobachten.

Produktionsgebiet Yunnan: Die Rohstoffpreise im Produktionsgebiet Yunnan sind hoch. Aufgrund geringer Niederschläge in dieser Woche ist die Rohstoffversorgung angespannt. Berichten zufolge sind die Importmengen aus Myanmar und Laos im Hafen von Banna stark zurückgegangen. Grund dafür ist, dass ein Großteil der Waren bereits zu Fertigprodukten verarbeitet wurde. Da die Menge an Fertigprodukten gering ist, landet ein Großteil der exportierten Ware im Arbitragehandel. Einige Verarbeitungsbetriebe berichten von einer Halbierung der Produktionsbeginne in dieser Woche, was ebenfalls auf die geringere Rohstoffversorgung zurückzuführen ist.

Produktionsgebiet Hainan: Die Rohstoffpreise im Produktionsgebiet Hainan haben sich stabilisiert. Aktuell sind die Rohstoffpreise weiterhin relativ hoch, und die Kautschukbauern sind motiviert. Allerdings regnet es in den meisten Anbaugebieten die ganze Woche über, was die Kautschukernte beeinträchtigt. Berichten zufolge lag die täglich auf der Insel gesammelte Kautschukmenge am Ende der Woche bei über 3.000 Tonnen, ein leichter Rückgang gegenüber Wochenbeginn. Das Gesamtangebot an Kautschuk reicht nicht aus, um den normalen Produktionsbedarf der verschiedenen Verarbeitungsbetriebe zu decken. Einige private Betriebe erzielten Preise von 13.100 bis 13.300 Yuan, wobei der Höchstpreis bei etwa 13.400 Yuan lag. Der Handel auf dem Spotmarkt für konzentrierte Milch war die ganze Woche über relativ aktiv, und mit dem Beginn des Winters haben die Verarbeitungsbetriebe ihre Bemühungen um die Kautschukernte und -verarbeitung verstärkt. In letzter Zeit gab es im Produktionsgebiet von Hainan mehr Niederschläge und die Temperaturen sind gesunken, daher besteht eine gewisse Möglichkeit einer vorzeitigen Ernte. Die kurzfristige Inlandsnachfrage sollte daher genau beobachtet und die Rohstoffproduktion im Produktionsgebiet verfolgt werden.

Die Kapazitätsauslastung der chinesischen Hersteller von Halbstahlreifen lag diese Woche bei 78,88 %, ein Plus von 0,19 % gegenüber dem Vormonat und 11,18 % gegenüber dem Vorjahr. Die Kapazitätsauslastung der Hersteller von Vollstahlreifen betrug diese Woche 63,89 %, ein Plus von 0,32 % gegenüber dem Vormonat und 0,74 % gegenüber dem Vorjahr. Die Gesamtlieferungen der Hersteller von Halbstahlreifen gingen leicht zurück, während die Lagerbestände an Fertigprodukten leicht anstiegen. Die Lagerbestände der Hersteller von Vollstahlreifen stiegen weiter an, und aufgrund des Absatzdrucks sank die Kapazitätsauslastung der einzelnen Unternehmen, die hauptsächlich Musterreifen herstellen.

Schau hinein, die Atmosphäre erwärmt sich.

Vom 16. bis 23. November 2023 betrug der Anteil der „bullischen“, „bärischen“ und „stabilen“ Einschätzungen in der Trendumfrage 42,0 %, 25,9 % bzw. 42,0 %. Die Marktbeobachtung dieser Woche zeigt, dass die inländischen Produktionsgebiete Ende des Monats ihre Produktionskürzungen voraussichtlich einstellen werden. Gleichzeitig gibt es Meldungen über Produktionsreduzierungen in wichtigen ausländischen Produktionsgebieten wie Thailand und Vietnam, was die Rohstoffpreise relativ hoch hält. Auf der Nachfrageseite verlangsamt sich der Rückgang der Produktions- und Verkaufsmargen der nachgelagerten Reifenhersteller. Die Lagerbestände in Qingdao sanken weiter, dunkle Kautschuke wurden eingelagert, während helle Kautschuke zunehmend auf Lager genommen wurde. Die aktuelle makroökonomische Stimmung ist positiv, ein möglicher allgemeiner oder starker Rückgang in der Folgezeit könnte jedoch abwarten. Dies ist der Hauptgrund für die prognostizierte Stabilität und positive Marktstimmung im Naturkautschukmarkt.

Es wird erwartet, dass kurzfristig noch Spielraum für Gewinne besteht.

Es wird erwartet, dass der Markt für Naturkautschuk kurzfristig noch leichtes Aufwärtspotenzial besitzt. Der Markt hat die Bedenken hinsichtlich der Rohstoffmenge im ehemaligen thailändischen Produktionsgebiet erkannt. Die inländische Produktion steht kurz vor dem Ende der Förderperiode. Niedrige Rohstoffbestände in den Fabriken und unzureichende Gewinne in der Weiterverarbeitung belasten weiterhin die Kautschukproduktion. Die in Qingdao angehäuften Lagerbestände werden weiter eingelagert, sodass der Kautschukpreis noch steigen kann. Die Nachfrage befindet sich zum Jahresende hin in der Nebensaison. Die Nachfrage nach Ersatzprodukten hat nachgelassen, die Lagerbestände an Fertigprodukten der Unternehmen sind erschöpft, der Ausbau der Produktion dürfte sich weiter verlangsamen, die Rohstoffnachfrage ist gedämpft, und der Aufwärtstrend am Spotmarkt ist begrenzt. Es wird erwartet, dass der Spotpreis für Volllatex in Shanghai nächste Woche zwischen 13.100 und 13.350 Yuan/Tonne liegen wird. Der Spotpreis für Thailand liegt im Bereich von 12300-12450 Yuan/Tonne.

Veröffentlichungsdatum: 22. November 2023