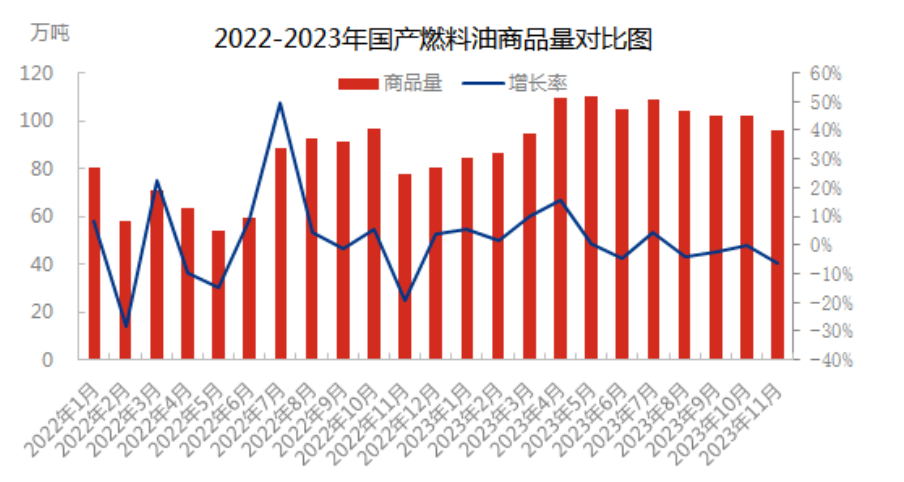

Im November 2023 war der Gewinn der Raffinerie weiterhin niedrig, und es herrschte Engpässe bei einigen Rohstoffen. Zudem kam es weiterhin zu kurzfristigen Anlagenstillständen oder Produktionsausfällen. Das Inlandsvolumen an Heizöl ging gegenüber dem Vormonat zurück. Im November betrug es 960.400 Tonnen, ein Rückgang von 6,10 % gegenüber dem Vormonat, aber ein Anstieg von 18,02 % gegenüber dem Vorjahr. Von Januar bis November 2023 belief sich das Inlandsvolumen an Heizöl auf 11.040.500 Tonnen, ein Plus von 2.710.100 Tonnen bzw. 32,53 % gegenüber dem Vorjahreszeitraum.

Die Heizölmenge in Shandong betrug 496.100 Tonnen, ein Rückgang von 22,52 % gegenüber dem Vormonat. Das Heizölvolumen in der Region Shandong sank in diesem Monat im Vergleich zum Vormonat deutlich. Die Raffinerieauslastung blieb weiterhin schwach, und einige Anlagen reduzierten ihre Produktion und verzeichneten Verluste, was zu einem starken Rückgang des Heizölvolumens in der Region führte. Im Bereich der Rohölverarbeitung wurden die Katalysatoren der Raffinerien in Zhenghe, Huaxing, Xintai und anderen repariert, die Kapazitätsauslastung einiger Raffinerien blieb niedrig, und das Rohölvolumen ging gegenüber dem Vormonat leicht zurück. Im Bereich der Rückstandsverarbeitung wurde der Rückstand in Jincheng stufenweise abgeführt, die Anlagen in Aoxing und Mingyuan wurden überwacht oder unter Teillast betrieben, und andere Raffinerien waren durch atmosphärischen und Vakuumdruck belastet. Im Bereich des Wachsöls reduzierten die Raffinerien in Changyi und anderen diesen Monat die Wachsabgabe, während die Anlagen in Aoxing und Mingyuan gewartet wurden. Auch einige kleinere Raffinerien reduzierten ihre negative Produktion. Die Wachsabgabe in Lu Qingjiao blieb zwar stabil, ging aber im Vergleich zum Vormonat leicht zurück. Insgesamt sank das Absatzvolumen von Heizöl in der Region Shandong gegenüber dem Vorquartal.

Die Heizölmenge in Ostchina betrug 53.100 Tonnen, ein Anstieg von 64,91 % gegenüber dem Vormonat. Die gestiegene Nachfrage nach Schiffstreibstoff auf dem ostchinesischen Markt führte in diesem Monat zu einem höheren Verbrauch von Schweröl und einem erhöhten Versandvolumen von Schweröl. Das Volumen von Ölschlamm blieb hingegen relativ stabil, und das gesamte Warenvolumen in Ostchina stieg deutlich an.

Das Handelsvolumen von Heizöl in Nordostchina betrug 196.500 Tonnen, ein Anstieg von 16,07 % gegenüber dem Vormonat. Schwefelarmes Schweröl aus Nordostchina wies in diesem Monat ein stabiles Arbitragefenster gegenüber anderen Regionen auf, und die Exporte von Koksrohstoffen der Hauptraffinerien Beili und Yingkou stiegen deutlich. Die Exportmenge von Wachsreduktions-Koksrohstoffen der Hauptraffinerie Haoyang blieb in den ersten zehn Tagen stabil. Nach Inbetriebnahme der Katalysatoranlage in der zweiten Jahreshälfte wurde die externe Abgabe von Wachsreduktions-Koksrohstoffen eingestellt. Insgesamt stieg das Handelsvolumen von Schweröl in Nordostchina, während das Handelsvolumen von Wachsrohstoffen leicht zurückging. Das Gesamthandelsvolumen zeigte jedoch weiterhin einen Aufwärtstrend.

Die Heizölmenge in Nordchina betrug 143.000 Tonnen, ein Anstieg von 13,49 % gegenüber dem Vormonat. Die Fördermenge von Ölschlamm in der wichtigsten Raffinerie Nordchinas blieb in diesem Monat weitgehend stabil, die Fördermenge von Rückstandsöl und Wachsöl stieg, und das gesamte Rohstoffvolumen erhöhte sich gegenüber dem Vormonat.

Das Heizölvolumen in Nordwestchina betrug 18.700 Tonnen, ein Anstieg um 24,67 % gegenüber dem Vormonat. Im November sanken die Preise für Raffinerierückstände auf dem nordwestlichen Markt schrittweise, wodurch sich Arbitragemöglichkeiten eröffneten und das Exportvolumen gegenüber dem Vormonat zunahm.

Das Heizölvolumen in Südwestchina betrug 53.000 Tonnen, ein Anstieg von 32,50 % gegenüber dem Vormonat. Der Preis für schwefelarmes Schweröl in der östlichen Region sank in diesem Monat zunächst und stabilisierte sich dann. Der ausgehandelte Preis für Schweröl aus Südwestchina passte sich dem Markt an, die Arbitragespanne blieb stabil, die Lieferungen verliefen zufriedenstellend und das Handelsvolumen stieg im letzten Monat.

Analyse nach Produkt:

Im November ging das Inlandsvolumen verschiedener Heizölprodukte zurück, wobei der Rückgang bei Wachsöl am deutlichsten ausfiel. Im Januar betrug das Volumen von Wachsöl 235.100 Tonnen, ein Minus von 11,98 % gegenüber dem Vormonat. Im November machte Wachsöl 24 % des gesamten Inlandsvolumens an Heizöl aus, ein Rückgang um 2 Prozentpunkte gegenüber dem Vormonat. Der Rückgang konzentriert sich hauptsächlich auf Shandong und Nordostchina.

In diesem Monat stellte Changyi Petrochemical in der Provinz Shandong die Wachsverarbeitung ein, wodurch die Menge an Aoxing-Wachsöl deutlich reduziert wurde und das Gesamtangebot an Wachs auf dem Markt erheblich zurückging. In der zweiten Jahreshälfte nahm die zweite Einheit der wichtigsten Exportraffinerie in Nordostchina, Haoye, den Betrieb auf. Die Wachsverarbeitung wurde von Exportverkäufen auf den Eigenbedarf umgestellt, was zu einem Rückgang des Wachsöl-Handelsvolumens führte. Das Handelsvolumen von Rückstandsöl betrug im November 632.400 Tonnen, ein Rückgang von 4,18 % gegenüber dem Vormonat. Rückstandsöl machte 66 % des gesamten inländischen Heizöl-Handelsvolumens aus, ein Anstieg um einen Prozentpunkt gegenüber dem Vormonat. Die Qualitätsunterschiede bei Heizöl haben zugenommen. Die Raffinerien in Shandong verschifften hauptsächlich schwefelreiches Heizöl. Der Marktpreis ist niedrig, der Wettbewerb homogenisiert und die Raffineriegewinne gering. Einige Raffinerien haben diesen Monat ihren Betrieb eingestellt oder die Produktion gedrosselt, was zu Verlusten führte. Das Heizölvolumen in Shandong ist deutlich gesunken. Gleichzeitig ist die Nachfrage nach schwefelarmen Rohstoffen in Nordwest-, Nordost- und Nordchina sowie anderen Regionen hoch, sodass das Heizölvolumen dort unterschiedlich stark gestiegen ist. Insgesamt ist das Heizölvolumen im Land jedoch rückläufig. Im November betrug das Heizölvolumen 92.900 Tonnen, ein Rückgang von 6,10 % gegenüber dem Vormonat. Der Anteil des Heizölvolumens am gesamten inländischen Heizölvolumen sank um einen Prozentpunkt gegenüber dem Vormonat. In Shandong ging das Absatzvolumen von Ölschlamm aufgrund der Stilllegung einiger Raffinerien von China Chemical und der Katalysatoranlage von Jincheng Petrochemical gegenüber dem Vormonat deutlich zurück. Allerdings wurde in diesem Monat in Nordostchina etwas schwefelarmer Ölschlamm auf den Markt gebracht, wodurch der Gesamtrückgang bei Ölschlamm etwas ausgeglichen wurde.

Zukunftsprognose für den Markt:

Im Dezember blieb die Rohölverarbeitungsquote der Raffinerien weiterhin knapp. Die Auslastung dürfte sich im Vergleich zum November kaum verändern. Einige Raffinerien planen die Wiederaufnahme der Produktion von Rohölsuspensionen, und einige Raffinerien, die Rohölsuspensionen für den Eigenbedarf produzieren, planen deren Export. Das Handelsvolumen von Rohölsuspensionen könnte leicht steigen. Die Rückstandsölmenge stabilisierte sich vorübergehend aufgrund der Anlaufbedingungen unter Normal- und Unterdruck. Die Exportmengen schwanken kaum, und die wichtigsten Raffinerien in Nordostchina planen derzeit keine Exporte. Insgesamt dürfte das Inlandsvolumen an Heizöl im Dezember im Vergleich zum Vormonat leicht zurückgehen und voraussichtlich zwischen 900.000 und 950.000 Tonnen liegen.

Veröffentlichungsdatum: 05.12.2023