Einleitung: Mit der Wiederherstellung der Gewinne aus der Synthesegas-Glykol-Produktion wurden mehrere Anlagen, die lange stillgelegt waren, wieder in Betrieb genommen. Darüber hinaus planen Xinjiang Zhongkun und Yulong Chemical Produktionsbeginne in naher Zukunft. Durch mehrere Faktoren wird die Steigerung des Synthesegas-Glykol-Angebots deutlicher.

Schwache Kohlepreise, Reparatur der Synthesegas-zu-Ethylenglykol-Gewinne

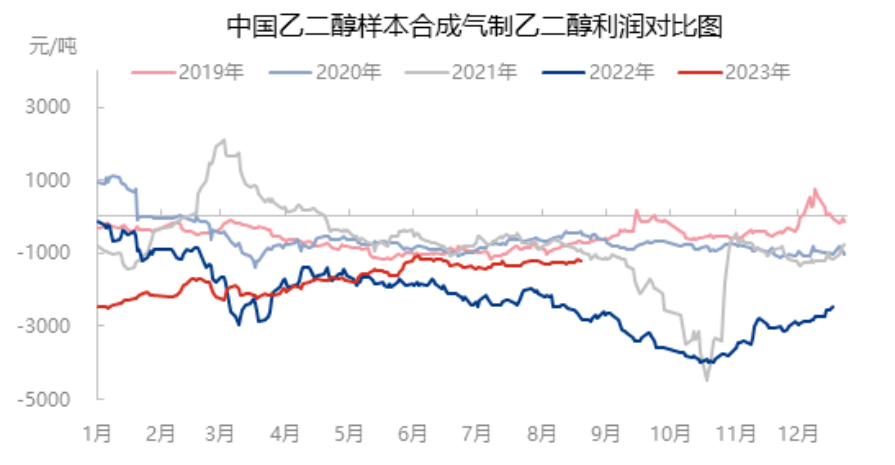

Obwohl sich das Angebot und die Nachfrage nach Ethylenglykol im Inland verschlechterten, blieben die Lagerbestände in den Häfen hoch, was den Spotmarkt für Ethylenglykol belastete. Seit Jahresbeginn ist das Angebot auf dem heimischen Kohlemarkt jedoch insgesamt relativ locker. Die Kohleunternehmen haben ihre Bemühungen zur Steigerung der Kohleproduktion und zur Sicherstellung der Versorgung deutlich vorangetrieben, die Kohleimporte sind gestiegen und die Kohlepreise sind gesunken. Der Rückgang der Kohlepreise ist relativ groß, und die Gewinne aus der Umwandlung von Synthesegas in Ethylenglykol erholen sich allmählich.

Wiederanlauf einer nach langer Stillstandszeit stillgelegten Anlage und Inbetriebnahme einer neuen Anlage führen zu einer deutlichen Steigerung der Synthesegas-zu-Ethylenglykol-Zufuhr.

Aufgrund von Effizienzproblemen wurden die Kraftwerke Yongjin Puyang, Yongjin Yongcheng und Yangmei Shouyang kürzlich wieder in Betrieb genommen, wobei das zuletzt wieder in Betrieb genommene Kraftwerk Yangmei Shouyang Ende des Monats ebenfalls wieder produzieren wird. Darüber hinaus plant Xinjiang Zhongkun die Inbetriebnahme im September und Yuleng Chemical im Oktober. Mit der zukünftigen Wiederinbetriebnahme von Anlagen wie Tongliao Gold Coal und Guoneng Yulin wird ein deutlicher Anstieg des inländischen Angebots erwartet.

Angetrieben durch die jüngste Erholung der gesamtwirtschaftlichen Stimmung ist der Rohstofftrend stark, und die traditionelle Hochsaison „Gold neun, Silber zehn“ steht kurz bevor, wobei die Nachfrage hoch ist. Aus Sicht der Angebots- und Nachfragestruktur dürfte sich das Ungleichgewicht zwischen Angebot und Nachfrage auf dem inländischen Glykolmarkt jedoch weiter verschärfen. Die hohen Lagerbestände in den Häfen sind schwer zu bewältigen, und angesichts der instabilen externen Faktoren bleibt die langfristige Entwicklung des Glykolmarktes pessimistisch.

Veröffentlichungsdatum: 24. August 2023