In der Hochsaison der traditionellen Polyesterindustrie („Gold neun, Silber zehn“) hat sich die Gesamtproduktion von Polyester zwar deutlich verbessert, die Nachfrage ist jedoch nicht optimal, die Auslastung liegt weiterhin bei über 65 %. Das rasante Angebotswachstum und die hohen Lagerbestände lassen sich nur schwer abbauen. In Verbindung mit mangelnder Nachfrageförderung wird die Nachfrage nach Ethylenglykol weiterhin schwach bleiben.

Die Importe sind aufgrund der schwachen Auslandsnachfrage im Vergleich zum Vorjahr gestiegen.

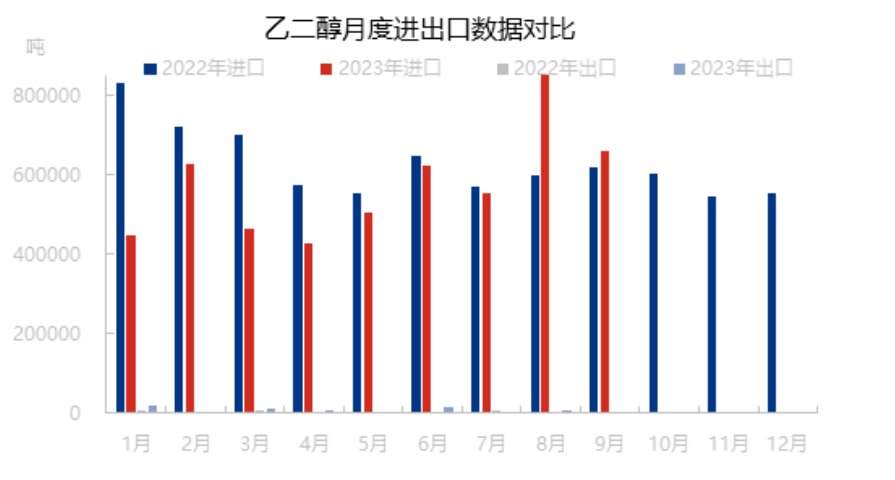

Obwohl sich der Polyestersektor in diesem Jahr gut entwickelte, zeigen die Daten von Januar bis September, dass die inländische Polyesterproduktion 47.657.500 Tonnen erreichte, ein Anstieg von 10,95 %. Auch die inländische Ethylenglykolproduktion verzeichnete ein starkes Wachstum. Da die Preise im Ausland relativ hoch sind, gingen die inländischen Ethylenglykolimporte im ersten Halbjahr stark zurück. Die wirtschaftliche Lage im Ausland ist jedoch nicht optimistisch, und die großen Ressourcen sind schwer zu verbrauchen. Ab August wurden große Mengen Ethylenglykol nach China importiert, was den Markt stark beeinflusste. Die Auslandsnachfrage ging im vierten Quartal weiter zurück, sodass die Importe relativ hoch bleiben dürften.

In der traditionellen Hochsaison ist die Terminalleistung verhalten.

Kaschmir-Warmstoffe sind weiterhin gut im Kommen, und einige Heimtextilienaufträge sind zwar begrenzt, aber warm, die Nachhaltigkeit muss jedoch noch bestätigt werden. Kettwirkereien konzentrieren sich nach wie vor hauptsächlich auf den Inlandsmarkt für saisonale Warmstoffe und konventionellere Kategorien, doch der Gewinnrückgang ist deutlich, und die Auslandsaufträge sind relativ schwach. Rundstrickmaschinen haben nach der Notlage zum Nationalfeiertag die Nachfrage nach Hoodie- und Polarfleece-Stoffen relativ gut gedeckt, wobei die Auslastung einiger Fabriken leicht angestiegen ist. Die Lieferungen von Winter-Gallonstoffen sind bei den Wassersprühereien relativ stabil, die Liefersituation bei anderen gängigen Rohgeweben ist uneinheitlicher. Derzeit liegt die Gesamtauslastung der Webereien in Jiangsu und Zhejiang bei etwa 65 %. Sollten die neuen Textilaufträge in Zukunft zurückgehen oder sich weiter abschwächen, werden die Erwartungen an die Webereien sinken.

Geringe Begeisterung für die Beschaffung im nachgelagerten Bereich und hohe Lagerbestände im Hafen sind schwer abzubauen.

Das Ankunftsvolumen des Hafens ist relativ stabil, während die Terminalauslastung in der traditionellen Hochsaison verhalten ist und hauptsächlich auf Bedarfsdeckung basiert. Der Hafenbestand liegt weiterhin bei etwa einer Million Tonnen. Zukünftig werden in China neue Anlagen in Betrieb genommen, wodurch das inländische Angebot voraussichtlich steigen wird. Auf der Nachfrageseite ist jedoch kein starker Anstieg zu erwarten, und die hohen Lagerbestände im Haupthafen lassen sich nur schwer grundlegend reduzieren.

Die Polyesterindustrie hat sich in diesem Jahr zwar gut erholt, doch da die Endaufträge überwiegend klein- und mittelständisch und kurzfristig sind, ist der Gesamtgewinn stark gesunken, was die allgemeine Beschaffungsbereitschaft gedämpft hat. Auch das Angebot stieg deutlich an: Von Januar bis September erreichte die inländische Ethylenglykolproduktion 120,79 Millionen Tonnen, ein Plus von 22,56 %. Angebot und Nachfrage bleiben insgesamt schwach, und angesichts weiterer instabiler Faktoren im makroökonomischen Bereich sowie fehlender nachhaltiger Wachstumstreiber dürfte sich die schwache Entwicklung des Glykolmarktes nur schwer umkehren.

Veröffentlichungsdatum: 23. Oktober 2023