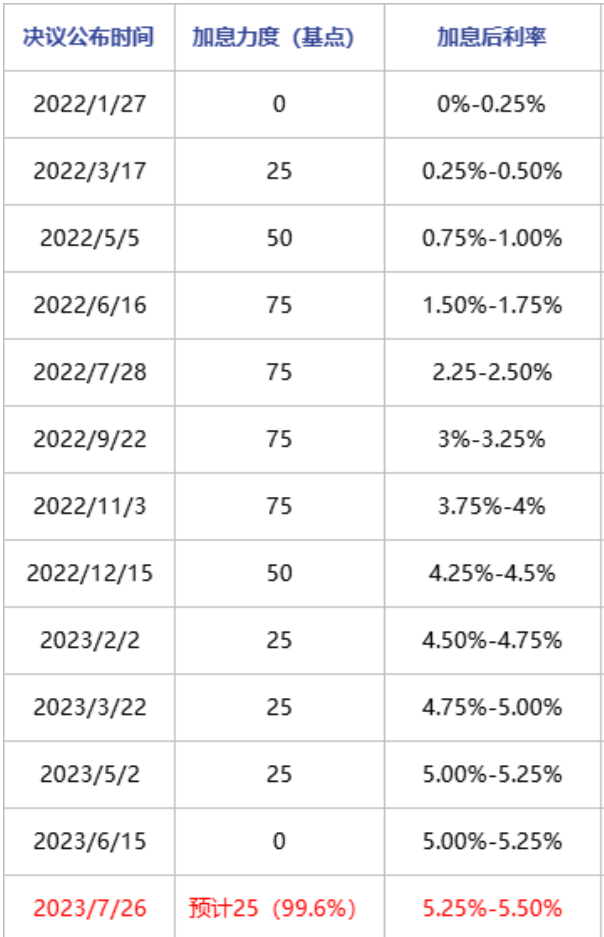

Der internationale Rohölmarkt richtet sein Augenmerk heute vor allem auf die Sitzung der US-Notenbank Federal Reserve am 25. Juli. Am 21. Juli erklärte der damalige Fed-Chef Bernanke: „Die Fed wird die Zinsen bei ihrer nächsten Sitzung um 25 Basispunkte anheben, möglicherweise die letzte im Juli.“ Dies entspricht den Markterwartungen, und die Wahrscheinlichkeit einer Zinserhöhung um 25 Basispunkte ist auf 99,6 % gestiegen – ein deutlicher Hinweis auf die bevorstehende Zinserhöhung.

Eine Liste der Vorteile einer Zinserhöhung der Fedgress

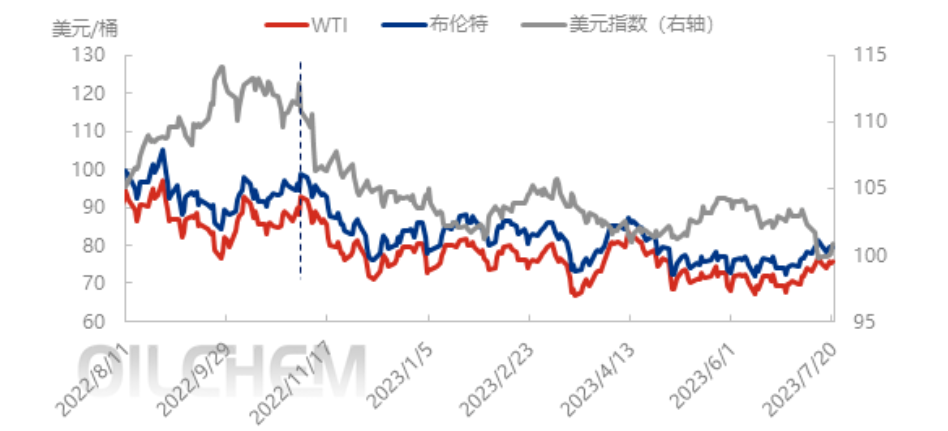

Seit März 2022 hat die US-Notenbank Federal Reserve die Zinsen zehnmal in Folge um insgesamt 500 Basispunkte angehoben. Von Juni bis November des Vorjahres erfolgten vier aufeinanderfolgende, aggressive Zinserhöhungen um jeweils 75 Basispunkte. In diesem Zeitraum stieg der Dollar-Index um 9 %, während der Preis für WTI-Rohöl um 10,5 % fiel. Die diesjährige Zinserhöhungsstrategie fällt vergleichsweise moderat aus. Am 20. Juli lag der Dollar-Index bei 100,78 Punkten, 3,58 % niedriger als zu Jahresbeginn und damit unter dem Niveau vor der aggressiven Zinserhöhung des Vorjahres. Betrachtet man die Wochenperformance des Dollar-Index, so hat sich der Trend in den letzten zwei Tagen verstärkt und die Marke von 100 wieder überschritten.

Was die Inflationsdaten betrifft, so fiel der Verbraucherpreisindex im Juni auf 3 %, der elfte Rückgang im März und der niedrigste Wert seit März 2021. Er ist von einem Höchststand von 9,1 % im letzten Jahr auf ein wünschenswerteres Niveau gesunken, und die fortgesetzte Straffung der Geldpolitik durch die Fed hat die überhitzte Wirtschaft tatsächlich abgekühlt. Aus diesem Grund spekuliert der Markt wiederholt, dass die Fed die Zinserhöhungen bald einstellen wird.

Der Kern-PCE-Preisindex, der Lebensmittel- und Energiekosten ausklammert, ist das bevorzugte Inflationsmaß der Fed, da er die zugrunde liegenden Trends besser widerspiegelt. In den USA lag der Kern-PCE-Preisindex im Mai bei einer Jahresrate von 4,6 Prozent – weiterhin auf einem sehr hohen Niveau. Die Wachstumsrate war die höchste seit Januar dieses Jahres. Die Fed steht nach wie vor vor vier Herausforderungen: einem niedrigen Ausgangspunkt für die erste Zinserhöhung, lockereren Finanzierungsbedingungen als erwartet, dem Umfang der Konjunkturprogramme und den pandemiebedingten Veränderungen bei Ausgaben und Konsum. Der Arbeitsmarkt ist weiterhin überhitzt, und die Fed wird eine Verbesserung des Gleichgewichts zwischen Angebot und Nachfrage auf dem Arbeitsmarkt abwarten wollen, bevor sie den Kampf gegen die Inflation für gewonnen erklärt. Dies ist einer der Gründe, warum die Fed die Zinserhöhungen vorerst nicht gestoppt hat.

Nachdem das Rezessionsrisiko in den USA deutlich gesunken ist, rechnet der Markt mit einer milden Rezession und passt seine Anlagen entsprechend an. Die US-Notenbank Federal Reserve wird sich bei ihrer Sitzung am 26. Juli weiterhin auf die aktuelle Wahrscheinlichkeit einer Zinserhöhung um 25 Basispunkte konzentrieren, was den Dollar-Index stärken und die Ölpreise dämpfen dürfte.

Veröffentlichungsdatum: 26. Juli 2023