1. Produktionsanalyse von Rohbenzol im ersten Halbjahr

Im Jahr 2020 ging der konzentrierte Kapazitätsabbau zu Ende, und die Kokereikapazität verzeichnete seit 2021 einen positiven Nettotrend. Nach einem Nettoabbau von 25 Millionen Tonnen im Jahr 2020 folgte ein Nettoanstieg von 26 Millionen Tonnen im Jahr 2021 und rund 25,5 Millionen Tonnen im Jahr 2022. Aufgrund der Auswirkungen der Kokereigewinne und der Nachfrage aus nachgelagerten Bereichen verzögert sich 2023 die Inbetriebnahme einiger neuer Kokereianlagen. Bis zum 30. Juni 2023 wurden 15,78 Millionen Tonnen Kokereikapazität abgebaut und 15,58 Millionen Tonnen neu in Betrieb genommen, was einem Nettoabbau von 200.000 Tonnen entspricht. Für 2023 wird ein Abbau von 48,38 Millionen Tonnen Kokereikapazität erwartet, ein Anstieg um 42,27 Millionen Tonnen und ein Nettoabbau von 6,11 Millionen Tonnen. Die Produktionskapazität im ersten Halbjahr 2023 hat sich gegenüber dem Vorjahr kaum verändert.

Vergleichstabelle der Veränderungen in der Rohbenzolproduktion/Produktionsaufnahme im ersten Halbjahr 2022. Einheit: Tonnen, %, Prozent

Im ersten Halbjahr 2023 betrug die Rohbenzolproduktion chinesischer Kokereien 2,435 Millionen Tonnen, ein Plus von 2,68 % gegenüber dem Vorjahr. Die durchschnittliche Kapazitätsauslastung lag im ersten Halbjahr bei 73,51 %, ein Rückgang von 2,77 % gegenüber dem Vorjahr. Der Nettoabbau von Kokereikapazitäten belief sich im ersten Halbjahr 2023 auf 200.000 Tonnen, und die Gesamtproduktionskapazität schwankte im Vergleich zum ersten Halbjahr des Vorjahres nur geringfügig. Allerdings konnten die Kokereien im ersten Halbjahr aufgrund von Kokereigewinnen und der Nachfrage nach nachgelagerten Produkten nicht mit voller Kapazität produzieren, wodurch die Kapazitätsauslastung sank. Gleichzeitig begann sich der Markt deutlich regional zu verlagern. Die wichtigsten Fördergebiete für Kokskohle liegen größtenteils in Nordchina. Die Kokereien in Shanxi haben im Vergleich zu anderen Regionen eine relativ einfache Kostenkontrolle. In Nord- und Ostchina blieb die Auslastung weitgehend konstant, während im Nordwesten erhebliche Produktionsbeschränkungen bestehen. Obwohl die Kapazitätsauslastung dort sank, ist der Anstieg hauptsächlich auf die gestiegene Rohbenzolproduktion zurückzuführen. Aktuell herrscht jedoch weiterhin ein angespanntes Rohbenzolangebot.

2. Analyse des Rohbenzolverbrauchs im ersten Halbjahr

Verbrauchsstatistik der Benzolhydrierungsbetriebe im ersten Halbjahr 2023 (Einheit: zehntausend Tonnen)

Benzolhydrierung – Tabelle der neuen/wiederaufgenommenen Produktionskapazitäten im ersten Halbjahr 2023 (Einheit: 10.000 Tonnen/Jahr)

Im ersten Halbjahr 2023 betrug der Rohstoffverbrauch der Benzolhydrierungsanlagen 2.802.600 Tonnen, ein Anstieg von 9,11 %. Der Höchstwert wurde im Mai mit einem monatlichen Verbrauch von 50,25 Millionen Tonnen verzeichnet. Die gleichbleibende Auslastung führte auch zu einem Anstieg des Rohbenzolpreises, der im April seinen Höchststand im ersten Halbjahr erreichte. Hauptgrund hierfür war der Gewinnanstieg, der zu einer erhöhten Auslastung der Benzolhydrierungsunternehmen führte. Darüber hinaus wurden zwei lange stillgelegte Anlagen wieder in Betrieb genommen, und die zweite Phase des Werks in Tangshan Xuyang führte zu einem erhöhten Rohbenzolverbrauch und stützte somit den Rohbenzolpreis.

3. Analyse der Rohbenzolimporte

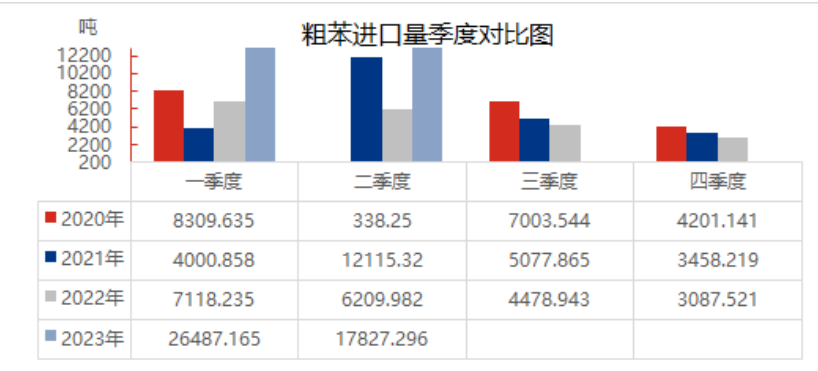

Importdaten für Rohbenzol im ersten Halbjahr 2023

Im ersten Halbjahr 2023 stiegen Chinas Rohbenzolimporte deutlich um 232,49 % gegenüber dem Vorjahr. Der heimische Rohbenzolmarkt war im ersten Halbjahr von einem Angebotsengpass geprägt. Viele Kokereien arbeiteten an der Grenze zwischen Gewinn und Verlust, die Produktionsbereitschaft der Unternehmen war gering, und die Rohbenzolproduktion fiel niedrig aus. Die Instandsetzung und Wiederinbetriebnahme von Benzolhydrierungsanlagen auf der Nachfrageseite führte zu einem deutlichen Anstieg der Neuaufnahmen in diesem Bereich. Die Nachfrage war hoch, das heimische Rohbenzolangebot knapp. Zusätzliche Importquellen konnten den Angebotsengpass im Inland nur geringfügig lindern. Zu den Importländern im ersten Halbjahr zählten neben Vietnam, Indien, Indonesien und Oman weitere Länder. Allein aus Oman wurden seit Februar 26.992,904 Tonnen Rohbenzol zollamtlich angemeldet, der Verbrauch floss jedoch nicht in die Benzolhydrierungsanlagen. Ohne Berücksichtigung der Importe aus Oman beliefen sich die inländischen Rohbenzolimporte im ersten Halbjahr auf +29,96 % im Vergleich zum Vorjahreszeitraum.

4. Analyse des Angebots- und Nachfragegleichgewichts von Rohbenzol

Aufgrund von Gewinn- und Umweltfaktoren ist die Rohbenzolproduktion begrenzt. Obwohl die Importe gestiegen sind, reicht das Gesamtangebot weiterhin nicht aus, um den nachgelagerten Verbrauch zu decken. Im ersten Halbjahr führten die verbesserten Gewinne der Benzolhydrierungsunternehmen zur Wiederinbetriebnahme einiger stillgelegter Betriebe und zur Inbetriebnahme neuer Projekte, wodurch der Rohbenzolverbrauch anstieg. Ausgehend von der aktuellen Angebots-Nachfrage-Differenz betrug diese im ersten Halbjahr -323.300 Tonnen, sodass die Rohbenzolknappheit anhielt.

Joyce

MIT-IVY INDUSTRY Co.,Ltd.

Xuzhou, Jiangsu, China

Telefon/WhatsApp: +86 19961957599

Email : joyce@mit-ivy.com http://www.mit-ivy.com

Veröffentlichungsdatum: 05.07.2023