Mit-Ivy ist ein renommierter Hersteller von Feinchemikalien und pharmazeutischen Zwischenprodukten mit starker Forschungs- und Entwicklungsunterstützung in China.

Wir sind ein integriertes Industrie- und Handelsunternehmen.Hauptsächlich beteiligt: Indol, Thiophen,Feinchemikalien,Farbstoff,Pyrimidin-, Anilin- und Chlorprodukteorganische Zwischenprodukte und so weiter.

PZahlung:Wir akzeptieren alle Zahlungsarten und verfügen über eine REACH-Zertifizierung.

TEL: 008613805212761 E-MAIL:info@mit-ivy.com http://www.mit-ivy.com

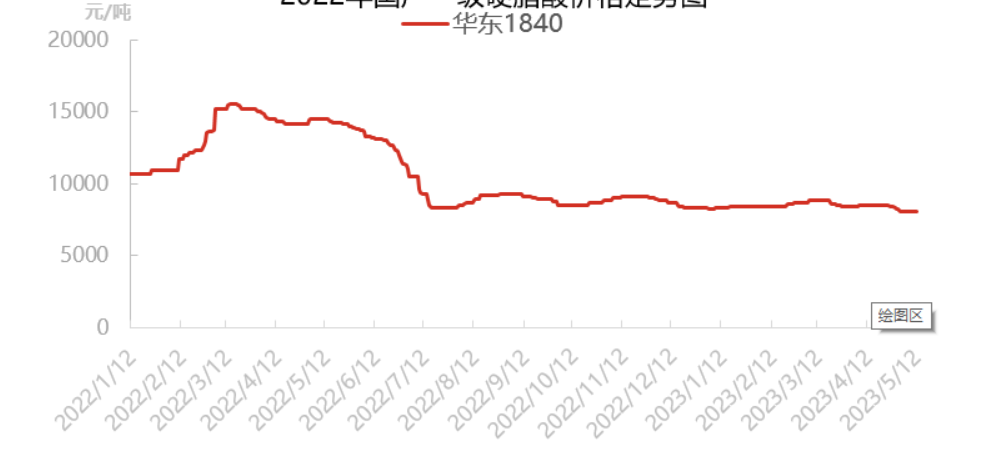

Diese Woche schwankte der Endpreis deutlich, stieg zunächst und fiel dann wieder. Die Stearinsäurefabriken versuchten zwar jederzeit, die Preise zu erhöhen, doch die Nachfrage der nachgelagerten Betriebe und Endabnehmer reichte nicht aus, um nachzuziehen. Da die Unterstützung am Endpreis begrenzt war, blieb der Stearinsäurehandel weiterhin niedrig. Derzeit ist der Rohstoffmarkt volatil und knapp, und dem Preis fehlt es an Stabilität. Mit Beginn der Sommerwartungssaison planen die nachgelagerten Betriebe kurzfristige Stillstände, wodurch die Nachfrage nach Stearinsäure schwach ist. Daher fallen die Preise leicht, steigen aber nur schwer wieder.

Diese Woche notierten die Hersteller von Stearinsäure bei 8500-8600 Yuan/Tonne, während sich die Marktpreise kaum veränderten und bei 8100-8200 Yuan/Tonne lagen. Mit dem kontinuierlichen Anstieg des Palmölpreises stiegen auch die Herstellerpreise für Stearinsäure. Aufgrund dieser Kauflaune und der damit einhergehenden Kaufzurückhaltung der nachgelagerten Marktteilnehmer stiegen die Markttransaktionen. Die Nachfrage blieb jedoch weiterhin gering, da die Stimmung überwiegend pessimistisch war, sodass sich die Marktpreise für Stearinsäure kaum veränderten.

Die Preise für Stearinsäure stiegen diese Woche, hauptsächlich aufgrund gestiegener Rohstoffpreise; die Preise für Palmöl stiegen, hauptsächlich aufgrund folgender Faktoren:

1. Auswirkungen des Klimas auf die wichtigsten Palmöl produzierenden Länder

Der Markt diskutiert das Wetterphänomen El Niño. Laut entsprechenden Meldungen leiden Teile Südostasiens derzeit unter einer schweren Hitzewelle. Ein potenzieller El Niño könnte Dürre mit sich bringen, die später in diesem Jahr Plantagen in Indonesien und Malaysia beeinträchtigen könnte.

Die Palmölpreise wurden durch die Nachricht gestützt, dass die Erträge von Palmfrüchten aufgrund der direkten Auswirkungen des Klimawandels voraussichtlich zurückgehen werden.

2. Das Angebot aus der Schwarzmeerregion beeinflusst die Palmölpreise.

Inmitten erneuter Spannungen zwischen Russland und der Ukraine herrscht große Besorgnis über das Schwarzmeer-Getreideexportabkommen vom 18. Mai, und es dürfte auch Unsicherheit hinsichtlich der ukrainischen Sonnenblumenölexporte geben, was sich ebenfalls positiv auf die Palmölpreise auswirkt.

Der Rohstoffpreis für Palmöl stieg zunächst und fiel dann wieder, der Preisanstieg bei Stearinsäure war begrenzt, die Fabriken profitierten von den Endabnehmern, das Transaktionsvolumen blieb jedoch gering. Die Stimmung der Endverbraucher hat sich diese Woche nicht verbessert, aufgrund der geringen Nachfrage herrschte weiterhin eine Stagnation am Stearinsäuremarkt, lediglich vereinzelt gab es erste Anzeichen für Lockerungen in den Verhandlungen.

Diese Woche erholten sich die nachgelagerten PVC-Produktunternehmen und erreichten größtenteils das Niveau vor dem 1. Mai. Die inländischen PVC-Profilhersteller stabilisierten sich im Laufe der Woche, ohne dass sich nennenswerte Veränderungen ergaben. Die Lagerumschlagsdauer der Rohstoffe liegt zwischen 12 und 30 Tagen. Die Produkthersteller leiden unter einem Mangel an Folgeaufträgen. Angesichts der hohen Rohstoffpreise suchen sie nach günstigen Einkaufspreisen. Die Lagerumschlagsdauer der Produkte beträgt 15 bis 25 Tage. Ein Teil der Lagerbestände dient der Auslieferung von Aufträgen. Einige große Unternehmen weisen hohe Lagerbestände auf. Insgesamt ist die Leistung der Profilprodukte stagnierend, die Nachfrage bleibt weiterhin gering.

Diese Woche stiegen die Lagerbestände an Fertigprodukten der Reifenmusterhersteller in Shandong. Zum 11. Mai 2023 betrug die durchschnittliche Lagerumschlagsdauer der halben Stahlreifenmusterhersteller 36,33 Tage, ein Plus von 0,28 Tagen gegenüber der Vorwoche. Die durchschnittliche Lagerumschlagsdauer aller Stahlreifenmusterhersteller lag bei 38,75 Tagen, ein Plus von 0,56 Tagen gegenüber der Vorwoche. Nach dem 1. Mai hatten die Wartungsbetriebe die Wiederaufnahme der Produktion geplant, wodurch die Kapazitätsauslastung stieg. Gerüchte über Preissenkungen und Sonderangebote der Unternehmen führten zudem dazu, dass die Kaufbereitschaft einiger Händler kurzfristig nachließ und sie die Unternehmenspolitik abwarteten, was die Lagerbestände erhöhte.

Derzeit ist die Kostenstützung in der vorgelagerten Wertschöpfungskette unsicher. Mit dem allmählichen Temperaturanstieg ist mit einem Rückgang der Kosten in den nachgelagerten Anlagen und den Endanlagen zu rechnen, wodurch sich die entsprechenden Lagerbestände an Rohstoffen verringern. Aufgrund der aktuellen Lage sind Händler derzeit nicht bereit, Aufträge anzunehmen, und die meisten Fabriken versuchen kurzfristig, ihre Lagerbestände abzubauen. Daher ist die Nachfrage weiterhin der Hauptgrund für den sinkenden Marktpreis für Stearinsäure, und der Markt befindet sich allmählich im Abwärtstrend.

Veröffentlichungsdatum: 16. Mai 2023