Einleitung: Der Markt für reines Benzol im Upstream-Bereich verzeichnet weiterhin ein starkes Wachstum, wobei die Kostenseite den Caprolactam-Markt maßgeblich stützt. Der Caprolactam-Markt folgt diesem Aufwärtstrend. Auch im Downstream-Bereich wird das Wachstum des Caprolactam-Marktes voraussichtlich in naher Zukunft anhalten. Die weiter steigenden Kosten und die Downstream-Prozesse werden sich jedoch erst später auswirken.

Seit Juli wurde der Markt für reines Benzol durch verschiedene Faktoren beflügelt, darunter der Anstieg des Rohölpreises, die Verbesserung des Angebots- und Nachfrageverhältnisses sowie die Auswirkungen von Nachrichten zur Verbrauchssteuer auf die Nachfrage nach Ethylbenzol. Der Preis für reines Benzol von Sinopec stieg von 6200 Yuan/Tonne Anfang Juli auf aktuell 6950 Yuan/Tonne.

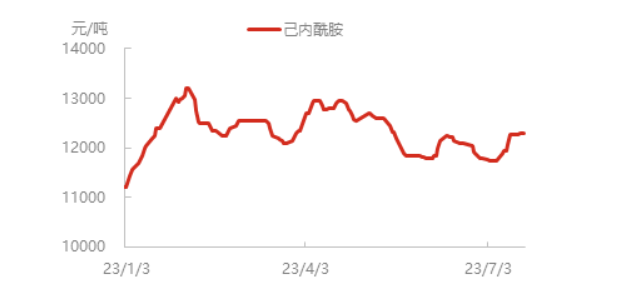

Der Preis für reines Benzol steigt weiter, die Kosten für Caprolactam-Hersteller sind gestiegen, und die Produktpreise haben sich erhöht. Derzeit liegt der Spotpreis für Caprolactam in Ostchina bei fast 12.300 Yuan/Tonne. Die Caprolactam-Lieferungen in Nordchina sind teilweise etwas knapp, die Nachfrage der nachgelagerten Abnehmer ist jedoch weiterhin hoch, und die Polymerisationsfabriken können den Bedarf weitgehend decken.

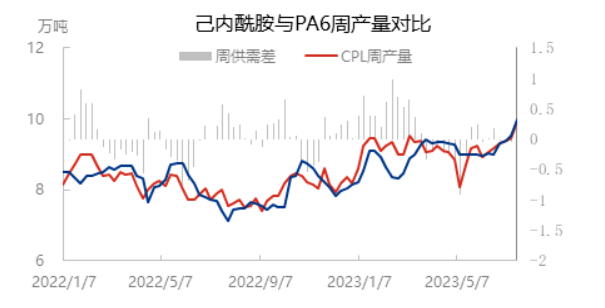

Mit der Wiederinbetriebnahme der Anlagen von Luxi Chemical Industry, Cangzhou Xuyang Phase I und anderer Werke stieg die Kapazitätsauslastung für Caprolactam auf 81,35 %. Abgesehen von einigen Anlagen, die sich noch im Stillstand befinden, läuft der Betrieb der übrigen Anlagen weitgehend normal. Aufgrund der anfänglich geringen Caprolactam-Lagerbestände, des aktuellen Markttrends und der hohen Nachfrage der nachgelagerten Abnehmer ist die Versorgungslage im Norden jedoch weiterhin etwas angespannt.

Die Auslastung der PA6-Polymerisationskapazität ist in letzter Zeit synchron gestiegen. Einerseits unterstützt die anhaltende Nachfrage nach Hochgeschwindigkeitsspinnverfahren den Beginn der Polymerisation, andererseits wurde die Frühparkanlage von Luxi Chemical schrittweise wieder in Betrieb genommen, und die Auslastung der PA6-Kapazität ist auf nahezu 76 % gestiegen. Die wöchentliche Produktion von geschnittenem Material und Caprolactam ist synchron auf fast 100.000 Tonnen gestiegen.

Die Auslastung der nachgelagerten Nylonfadenverarbeitungsbetriebe bleibt stabil und liegt aktuell bei etwa 79,5 %. Die Gesamtauslastung der Chemiefaserwebereien in Jiangsu und Zhejiang betrug 63,47 %, ein Rückgang von 0,40 % gegenüber der Vorwoche. Die Weberei verzeichnete einen leichten Rückgang, der jedoch insgesamt gering ausfällt. Die aktuelle Endverarbeitung ist nicht von der Stromrationierung betroffen. Die nachgelagerten Abnehmer befinden sich größtenteils in einer abwartenden Phase und warten auf die neue zentrale Freigabe der Produktionskapazitäten für den In- und Außenhandel.

Zusammenfassend lässt sich sagen, dass die aktuelle Marktstärke für Caprolactam auf den Kosten basiert. Die Auslastung der Polymerisationskapazitäten für Caprolactam und PA6 stieg parallel an, Angebot und Nachfrage sind im Wesentlichen ausgeglichen, und es wird erwartet, dass der Caprolactam-Markt in naher Zukunft stark bleiben wird. Der nachgelagerte Spinnereisektor ist relativ stabil, und die Rohstoffnachfrageerwartungen haben sich nicht wesentlich verändert. Der Hochgeschwindigkeitsspinnereisektor kann weiterhin mithalten. Der konventionelle Textilsektor hinkt hinterher, und trotz steigendem Angebot und zunehmendem Wettbewerbsdruck besteht weiterhin Widerstand gegen die Weitergabe hoher Preise nach unten. In der weiteren Entwicklung muss die kontinuierliche Kostensteigerung und deren Weitergabe an die nachgelagerten Bereiche genau beobachtet werden.

Veröffentlichungsdatum: 27. Juli 2023