A: Obwohl die Preise für reines Benzol im Upstream-Bereich schwach waren, sind die Fundamentaldaten für Anilin stark, die Nachfrage in den Endanwendungen war erfreulich, der Gesamtmarkt wird unterstützt und der Anilinpreis hat sich leicht erholt.

Derzeit werden für Anilin aus Ostchina 10.850 Yuan/Tonne, für Anilin aus Nordchina 10.750 Yuan/Tonne, für Beschleuniger CZ 20.000-20.500 Yuan/Tonne, für Antioxidationsmittel 4020 23.500-24.000 Yuan/Tonne und für Antioxidationsmittel RD 12.000-12.500 Yuan/Tonne abgenommen.

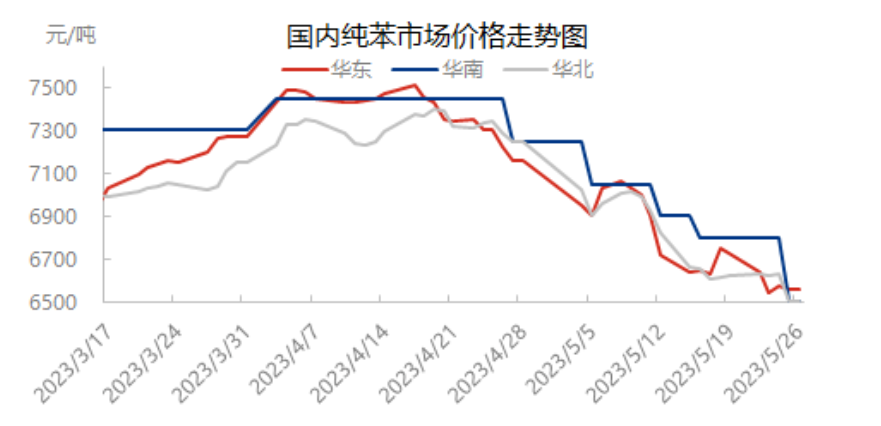

Der kurzfristige Markt steht weiterhin unter Druck. Der Preis für reines Benzol notierte bei 6500 Yuan/Tonne. Aufgrund der schwachen Nachfrage fehlte dem Benzolmarkt die Unterstützung, und der Preisschwerpunkt fiel zuletzt. Da dem kurzfristigen Markt vorübergehend positive Impulse fehlten, dürfte der Benzolmarkt weiterhin schwach bleiben.

Die Anilinversorgung ist gesichert, die Branchenauslastung liegt weiterhin bei über 8 %. Shanxi Tianji hat die Gesamtlast erhöht und Nanhua hat eine Anlage mit einer Kapazität von 100.000 Tonnen zurückgegeben, die Gesamtmarktversorgung ist stabil.

Bezüglich der Nachfrage nach nachgelagerten Produkten lag die durchschnittliche wöchentliche Kapazitätsauslastung der MDI-Polymerisationsanlagen in China in dieser Woche (19.05.2023–25.05.2023) bei 72,92 % und damit um 0,78 % niedriger als in der Vorwoche. Im Werk Fujian kam es in dieser Woche zu einem kurzzeitigen Produktionsstopp, und die Anlage verzeichnete einen niedrigen negativen Produktionswert. Die übrigen Anlagen arbeiteten jedoch normal, und der Verbrauch von p-Anilin blieb stabil.

In diesem Zyklus stabilisierte sich die Beschleunigerindustrie, während sich die Antioxidantienindustrie zu verbessern begann.

1) Die meisten Beschleunigerunternehmen halten ihre Produktion mit nur geringfügigen Änderungen im Betrieb aufrecht;

2) Die Unternehmen im Bereich der Antioxidantien begannen sich zu erholen, die Produktionskapazität in Shanxi wurde wiederhergestellt und ein Teil der Produktionskapazität in Shandong wurde gewartet.

Die Kapazitätsauslastung der chinesischen Hersteller von Halbstahlreifen lag diese Woche bei 77,31 %, ein Plus von 0,09 % gegenüber dem Vormonat und 11,53 % gegenüber dem Vorjahr. Im Laufe der Woche liefen die meisten dieser Unternehmen mit hoher Auslastung, einige passten ihre Produktionsplanung an, und es traten erste leichte Schwankungen auf.

Die Kapazitätsauslastung aller Stahlreifenhersteller in China lag diese Woche bei 66,68 %, was einem Rückgang von 0,48 % gegenüber dem Vormonat und einem Anstieg von 4,18 % gegenüber dem Vorjahr entspricht. Im Wochenverlauf blieb die Kapazitätsauslastung stabil, ging aber leicht zurück. Aufgrund von Wartungsarbeiten an Kraftwerken und steigendem Versandaufkommen reduzierten einige Unternehmen ihre Produktionsplanung, wodurch die Kapazitätsauslastung der Hersteller von Abschleppreifen sank.

Die Nachfrage stützt die Erholung des Anilinmarktes, allerdings ist die Terminalleistung durchschnittlich, der Ausbau begrenzt und die Nachfrage der nachgelagerten Abnehmer gering. Kurzfristig präsentiert sich der Anilinmarkt insgesamt relativ ausgeglichen, die Lieferungen sind stabil und der Lagerdruck gering. Es ist zu erwarten, dass der Anilinmarkt in naher Zukunft noch etwas Wachstumspotenzial besitzt.

Joyce

|

Xuzhou, Jiangsu, China

Telefon/WhatsApp: +86 13805212761

Veröffentlichungsdatum: 05.06.2023