Reines Alkali ist eine anorganische Chemikalie, deren Verbrauch in nachgelagerten Bereichen höher ist. Der Verbrauch von reinem Alkali in den unteren Bereichen konzentriert sich hauptsächlich auf Floatglas, Haushaltsglas, Photovoltaikglas, Natriumhydrogencarbonat, Natriumsilikat usw., was 82,39 % ausmacht. An zweiter Stelle stehen Waschmittel, Mononatriumglutamat (MSG), Lithiumcarbonat, Aluminiumoxid und dessen Produkte. Der Anstieg der Nachfrage nach reinem Alkali in den nachgelagerten Bereichen im Jahr 2023 konzentrierte sich hauptsächlich auf Produkte wie Leuchtmittel und Lithium. Der Gesamtverbrauch von Wasser, Glas und Natriumcarbonat ging jeweils zurück, wobei der Rückgang beim Natriumcarbonat um 2,81 %, 2,01 % bzw. 1,65 % betrug. Die übrigen Veränderungen in den nachgelagerten Bereichen waren gering und stabil.

Von 2019 bis 2023 verzeichnete Chinas Soda-Verbrauch einen kontinuierlichen Aufwärtstrend mit einer durchschnittlichen jährlichen Wachstumsrate von 3,59 % in den letzten fünf Jahren. Im Jahr 2023 erreichte der Soda-Verbrauch 30.485.900 Tonnen, ein Anstieg von 5,19 % gegenüber 2022. Betrachtet man die wichtigsten nachgelagerten Branchen, so stieg die Nachfrage nach Soda vor allem in der Photovoltaik-Glas-, Lithiumcarbonat- und Mononatriumglutamat-Industrie rasant an, mit durchschnittlichen jährlichen Wachstumsraten von 38,48 %, 27,84 % bzw. 8,11 % in den letzten fünf Jahren. Der Nachfragerückgang bei Sodaprodukten zeigte sich hauptsächlich in der Herstellung von Haushaltsglas und Natriumsilikat, mit durchschnittlichen jährlichen Wachstumsraten von -1,51 % bzw. -2,02 % in den letzten fünf Jahren. Andere gängige Schwankungen in nachgelagerten Bereichen liegen bei 1-2 %, die Wachstumsrate der letzten fünf Jahre bei Floatglasverbindungen bei 0,96 %, bei Waschmitteln bei 0,88 % und bei Natriumbicarbonat bei 2 %.

Soda ist ein wichtiger Rohstoff im Floatglas-Herstellungsprozess, unverzichtbar und unersetzlich. Laut Statistiken von Longzhong Information belief sich die Floatglasproduktion 2023 auf 60,43 Millionen Tonnen, ein Rückgang von 1,08 Millionen Tonnen bzw. 1,76 % gegenüber dem Vorjahr. Die vermehrte Instandsetzung von Kaltglas in der zweiten Jahreshälfte 2022 führte zu einem rückläufigen Angebotstrend im Jahr 2023. Nach dem Angebotsrückgang 2022 erholte sich die Produktion 2023, die Produktion stieg und das tägliche Schmelzvolumen nahm zu. Im August lag die Tagesproduktion 6,8 % über dem Wert vom Jahresbeginn. Der anhaltende Boom im Immobiliensektor, insbesondere die Probleme mit dem Kapitalumschlag im Endkundenbereich, bremsten den Kauf und die Weiterverarbeitung von Floatglas im Zwischen- und Nachfolgesektor erheblich. Aufgrund der anhaltend niedrigen Filmreserven im mittleren und nachgelagerten Bereich setzte die Nachfrage jedoch erst zu Jahresbeginn allmählich ein. Die darauffolgende leichte Verbesserung sowie staatliche Fördermaßnahmen zur Sicherung des Immobilienmarktes, zur Ankurbelung des Konsums und zur Bereitstellung von Finanzmitteln trugen ebenfalls zu einer positiven Marktstimmung in der Branche und zur Wiederauffüllung der Lagerbestände im nachgelagerten Bereich bei. Dies führte zu Marktschwankungen, und die Preise entwickelten sich insgesamt deutlich besser als im Vorjahr. Die Gewinnsituation wandelte sich allmählich von Verlusten in Gewinne und ist mittlerweile beträchtlich.

Mit der Inbetriebnahme der Produktionslinien stieg das tägliche Schmelzvolumen, und der Sodaverbrauch setzte seinen Aufwärtstrend fort. Für dieses Jahr wird erwartet, dass einige Produktionslinien die Produktion wieder aufnehmen und neue Investitionen getätigt werden, während einzelne Produktionslinien stillgelegt werden. Die Nettoproduktionskapazität steigt jedoch weiter, und der Sodaverbrauch zeigt ebenfalls einen steigenden Trend. Im Jahr 2022 wird die jährliche Floatglasproduktion 61,501 Millionen Tonnen betragen, wovon 42,45 % auf Soda entfallen werden. Im Jahr 2022 war der Floatglasmarkt schwach, die Branchenverluste setzten sich in der zweiten Jahreshälfte fort, die Zahl der Stilllegungsbetriebe stieg, und die Glasproduktion ging zurück. Dies führte zu einer geringeren Gesamtproduktion als im Vorjahr, und der Sodaverbrauch sank. Im Jahr 2021 hingegen florierte die Floatglasindustrie, die Nachfrage stieg, Produktionskapazitäten wurden frei, der Sodabedarf erhöhte sich, und Soda machte einen hohen Anteil aus. In den Jahren 2019-2020 ist die Floatglasproduktion relativ stabil, und der Sodaverbrauch schwankt nur geringfügig.

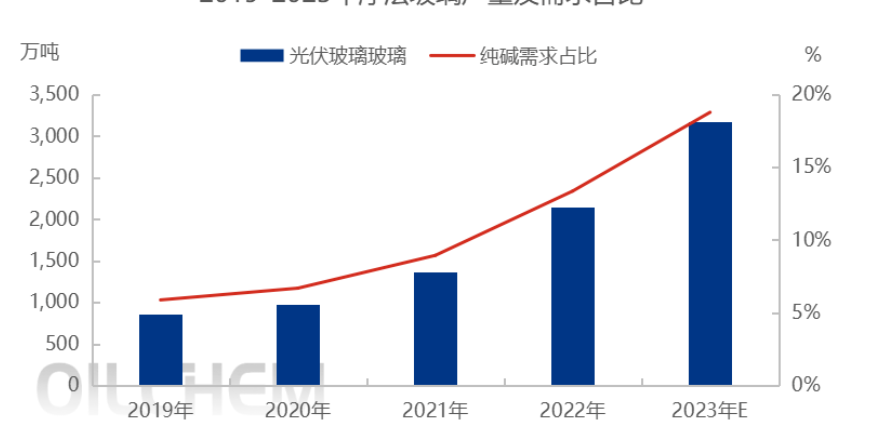

In den letzten Jahren wurde die Produktionskapazität der Photovoltaik-Glasindustrie massiv ausgebaut und das Angebot rasch verbessert. Laut Statistiken von Longhong Information wird die Photovoltaik-Glasproduktion im Jahr 2023 31,78 Millionen Tonnen betragen, ein Anstieg um 10,28 Millionen Tonnen bzw. 47,81 % gegenüber 2022. Im Vergleich zu 2022 verlangsamte sich das Produktionswachstum im Jahr 2023, dennoch wurden im Laufe des Jahres 15 neue Brennöfen mit einer zusätzlichen Tageskapazität von 16.000 Tonnen in Betrieb genommen. Bis Jahresende stieg die Produktionskapazität der Branche auf 91.000 Tonnen pro Tag. Im Vergleich zur vorherigen Integrationsplanung verzögert sich die Produktion von Photovoltaik-Glasöfen im Jahr 2023 teilweise. Die Hauptgründe hierfür sind zweierlei: Erstens kühlt sich der Markt ab, die Gewinne sind niedrig und die Bereitschaft der Hersteller zur Eigenproduktion ist gering; zweitens führt die restriktivere Politik dazu, dass wir bei neuen Projekten vorsichtiger vorgehen und das Produktionstempo sich verlangsamt.

Veröffentlichungsdatum: 31. Oktober 2023